اگر بخواهیم به طور خلاصه به جواب این سوال بپردازیم باید بگوییم این لوگو نشاندهندهی وجود شرکتی است که وظیفهی آن مدیریت تمام تراکنشهاست، بهطوری که مجوز تمام شرکتهای ارائهدهندهی خدمات پرداخت یعنی pspها و پرداختیارها به دست شاپرک صادر میشود و انتقال و جابهجایی هزینهها را رصد میکند، اما در کل شاپرک در شبکه پرداخت نقشهای ریز و درشت مختلفی را دارد و طبق دستور بانک مرکزی فعال است، از این جهت قصد داریم در ادامه به بررسی جزئیتری از این فعالیتها بپردازیم.

نگاهی به شرکت شاپرک

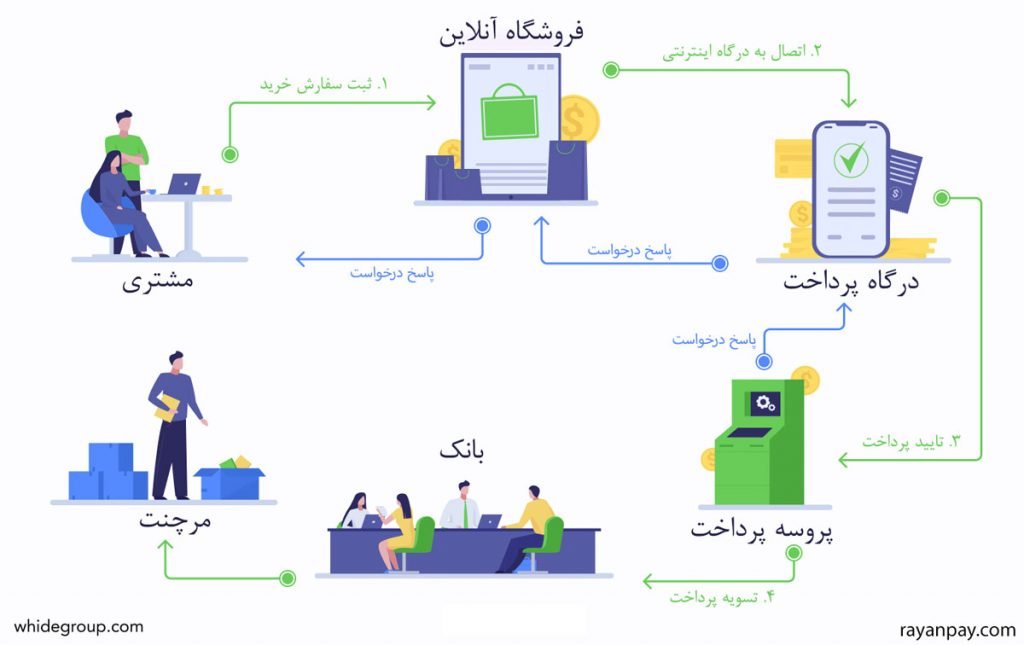

شاپرک نام اختصاری "شبکه الکترونیکی پرداخت کارت" است که به طور رسمی از سال ۱۳۹۰ روی کار آمد تا تمام معاملات مالی الکترونیکی را تحت نظارت خود در بیاورد. به طور کلی این شرکت با ایجاد یک سری زیرساختها مثل ایجاد سامانه شاپرک از ابتدا تا به الان مابین فروشندگان و خریداران قرار گرفته است تا به دستور بانک مرکزی و براساس قوانین و مقررات ارتباط بین فروشندگان اینترنتی و مشتریانشان را سازماندهی کند طوری که خبری از پولشویی و کلاهبرداری نباشد و امنیت و اعتماد لازم به وجود بیاید.قابل ذکر است که فرایند تمام تراکنشهای مالی که در بستر درگاه پرداخت اینترنتی، عابربانک و ATM و ... انجام میشود تحت مدیریت شاپرک قرار دارد. لازم به ذکر است درگاه پرداخت شاپرک وجود ندارد و pspها وظیفه ارائه درگاه زیر نظر شرکت شاپرک را دارند.

شاپرک بهعنوان بازوی نظارتی بانک مرکزی روی کار آمد

در این قسمت باید کمی به عقب برگردیم زمانی که فرایند خرید و فروش در ایران به شکل اینترنتی در آمد و خیلی زود هم مورد استقبال قرار گرفت؛ چراکه با جا افتادن کارتهای بانکی و در ادامه وجود دستگاههای کارتخوان و سیستمهای درگاه پرداخت دغدغههایی مثل مراجعهی حضوری برای خرید، داشتن پول نقد و تلف کردن زمان حذف و مسیر برای خرید و فروش اینترنتی و کسبوکارهای آنلاین هموار شد. با استقبال مردم و افزایش تقاضا برای دریافت ابزارهای پرداخت از سال ۸۳ شرکتهای ارائهدهندهی خدمات پرداخت که با نام psp شناخته میشوند فعالیت خود را تحت کنترل بانک مرکزی آغاز کردند تا بتوانند با سرعت و کیفیت بهتری خدمات خود را در اختیار فروشندگان و متقاضیان قرار بدهند. تا اینجا شاید اوضاع در کنترل بود اما وقتی تقاضا بیشتر شد در کنار تمام جنبههای مثبت و پیشرفتهای الکترونیکی معایبی مثل افزایش کلاهبرداری و پولشویی را هم به وجود آمد. درست در این نقطه بود که برای برطرف کردن معایب، شرکت شاپرک روی کار آمد تا بهعنوان بازوی نظارتی بانک مرکزی بتواند روی تمام تراکنشها مدیریت کند و تاییدیه نهایی را روی صحت و امنیت معاملات مالی بزند. به این ترتیب بانک مرکزی وظیفهی نظارت بر فعالیت شرکتهای ارائهدهنده خدمات پرداخت یعنی pspها را به کارشناسان شاپرک سپرد.

البته وقتی کسبوکارهای اینترنتی روز به روز گسترش پیدا کرد، شرکتهای واسط یا همان پرداختیارها هم به میدان آمدند. پرداختیارها با یک یا چند psp قرارداد بستند تا به عنوان واسط بین فروشندگان و خریداران قرار بگیرند و به متقاضیان درگاه پرداخت ارائه بدهند و به این ترتیب پرداختیارها هم به واسطهی قرارداد منعقده پیاسپیها با شاپرک تحت کنترل شاپرک قرار گرفتند.

شاپرک تضمین کننده امنیت در تراکنشهای اینترنتی

اصلیترین کار شرکت شاپرک کنترل امنیت تراکنشهای مالی آن هم بهصورت شبانهروزی است، به این ترتیب که تراکنشها در بستری امن و به دور از تخلف انجام شود.اطلاعرسانی و تحریک به پیشرفت با گزارشهای اقتصادی شاپرک

از تیر ماه ۱۳۹۴ شاپرک یکی از اهداف بزرگ خود را براساس اطلاعرسانی و ارائهی آمارهایی گذاشت که مربوط به فعالیت درگاههای اینترنتی و در کل عملکرد شرکتهای psp باشد. برای این منظور هم از سال ۹۴ یک سری گزارشهای اقتصادی را به صورت ماهانه، سالانه و حتی عملکرد چهار ساله منتشر میکند. این گزارشها میتواند زمینه را برای ایجاد فضای رقابتی بالا ببرد و نشاندهندهی راه برای فعالان حوزهی پرداخت برای پیشرفت باشد.صدور مجوز pspها به دست شاپرک

پیاسپیها که آنها را بهعنوان ارائهدهندگان اصلی خدمات پرداخت الکترونیکی میشناسند برای انجام فعالیتهای خود قبل از هر اقدامی باید مجوز لازم را داشته باشند.براساس این مجوز pspها موظف هستند با قوانین و مقرارت ابلاغی از سوی بانک مرکزی پیش بروند و دستورالعملها و تغییرات جدید را اعمال کنند. این مجوز در طی بررسیهای لازم و بعد از تاییدیه توسط شاپرک به این شرکتها داده میشود.

این را هم اضافه کنیم که تا به الان ۱۲ شرکت در ایران با نام psp شناخته میشوند که ابزارهای پرداخت را در اختیار متقاضیان، فروشندگان و تجار الکترونیکی قرار میدهند.

شرکتهای پرداخت یار بدون مجوز شاپرک حق فعالیت ندارند

اشاره کردیم که شرکتهای پرداختیار بهصورت واسط بین متقاضیان و pspها قرار میگیرند و ممکن است با یک یا چند شرکت پیاسپی قرارداد داشته باشند. پرداختیارها برای اینکه بتوانند خدمات پرداخت از جمله پرداختهای درون برنامهای را در اختیار پذیرندگان قرار بدهند باید اطلاعات را به شبکه شاپرک ارسال کنند و تاییدیه لازم را بگیرند؛ بنابراین این نوع شرکتها هم بدون مجوز شاپرک نمیتوانند فعالیتهای خود را انجام بدهند.اگر نگاهی به سایت شاپرک بیاندازید لیست تمام پرداختیارهای معتبر از جمله رایان پی را خواهید دید که این مجوز را دارند و تمام فعالیتهای خود را تحت مدیریت و رصد شبکه شاپرک انجام میدهند.

شاپرک سد راه متخلفین در پرداخت الکترونیکی

تصور کنید درگاه پرداختی بخواهد یک سری قوانین را دور بزند و تخلفی را انجام بدهد، مثلاً فعالیتهای مشکوکی مثل پولشویی و کلاهبرداری داشته باشد در این صورت شبکه شاپرک میتواند سد راه بشود و پروندهی تخلف را در نهادهای قضایی باز کند. در کل شاپرک میتواند مانع فعالیت پایههای فروشگاهی یا درگاههای پرداخت مختلف شود و به سرعت آنها را مسدود کند.شاپرک: ثبت درخواست پذیرندگی و فعالسازی درگاه

فرقی ندارد که صاحبان کسبوکارها چه کوچک چه بزرگ به دنبال چه نوع خدمات پرداختی هستند از انواع درگاه پرداخت یعنی مستقیم و واسط گرفته تا کارتخوان باید درخواست خود را از طریق سایت شرکتهای ارائهدهنده ثبت و ارسال کنند، اما این درخواست اولیه محسوب میشود و همه چیز بستگی به تایید نهایی از سوی کارشناسان شبکه شاپرک بستگی دارد.به طور مثال وقتی شما از طریق یکی از pspها یا پرداختیار معتبری مثل رایان پی اقدام به دریافت درگاه میکنید، اطلاعات شما بعد از تایید اولیه به شاپرک ارسال میشود و فقط بعد از تایید کارشناسان شاپرک است که ابزار پذیرش برایتان فعال میشود.

شاپرک برای انجام تراکنشها کارمزد دریافت میکند

تا قبل از تیر ماه ۱۴۰۲ بانک مرکزی و شاپرک هیچ کارمزدی را از فرایند تراکنشها دریافت نمیکردند اما از این تاریخ به بعد کارمزد شاپرک به کارمزد شرکتهای پرداختیار و pspها اضافه شد.طبق دستورالعملهای بانک مرکزی و شاپرک کارمزدها به شکل زیر دریافت میشوند:

- برای تراکنشهایی با مبلغ کمتر از ۶۰۰ هزار تومان کارمزد ۱۲۰ تومانی تعیین شده است.

برای تراکنشهای بالای ۲۰ میلیون تومان کارمزدی برابر با ۴۰۰۰ تومان کسر میشود.

برای تراکنشهایی که مبالغ آنها بین ۶۰۰ هزار تومان تا ۲۰ میلیون تومان است، کارمزد ۰.۰۲درصد (۰.۰۰۰۲) محاسبه میشود.

نظر شما