به گزارش شبکه اطلاع رسانی راه دانا؛ طرحهای مسکن مهر، اقدام ملی و نهضت ملی مسکن با هدف صاحبخانه شدن مردم برنامهریزی شد؛ اما با گذشت سالها از آغاز مسکن مهر و اجرای سایر طرحها، نهتنها مسئله مسکن حل نشده است، بلکه به گفته مجتبی یوسفی، عضو هیئترئیسه مجلس، هر سال حدود یک میلیون نفر به جمعیت مستأجران افزوده میشود. بر اساس آخرین سرشماری عمومی، تعداد مستأجران در کشور به ۶ تا ۷میلیون نفر رسیده است که این امر نشاندهنده افزایش افرادی است که صاحب مسکن ملکی نیستند. در اینجا این پرسش مطرح است که چرا طرحهای حمایتی دولتی در بخش مسکن، تأثیر لازم را بر بازار نداشتهاند و نتوانستهاند مشکل مردم را برطرف کنند؟

مرکز پژوهشهای مجلس در گزارشی با عنوان «ارزیابی فرایند پالایش متقاضیان مسکن حمایتی»، سه دلیل برای ناکامی طرحهای مسکن حمایتی ارائه میدهد. نخست، مردم توان پرداخت آوردهها را ندارند. درحالیکه طبق ماده ۴ قانون جهش تولید مسکن، بانکها موظف به پرداخت تسهیلات بودند؛ اما تنها ۲۹ درصد تعهدات خود را انجام دادهاند و بهدلیل سودآوری ملاکی، بهجای پرداخت تسهیلات مسکن، به بنگاهداری روی آوردهاند. دوم، دولت که وظیفه تأمین زمین طرحها را دارد، ۱۸میلیارد مترمربع زمین در اختیار دارد؛ اما بهدلیل رشد ۳۵۰۰ برابری قیمت زمین در سی سال گذشته، آنها را عرضه نمیکند. سوم، مدل انبوهسازی این طرحها، برای مردم جذاب نیست و تجرب مسکن مهر در پردیس با ۶۵هزار واحد خالی نشان میدهد که این روش نتوانسته است نیاز واقعی مسکن را برطرف کند.

بحران مسکن؛ نتیجه ملاکی بانکهاست

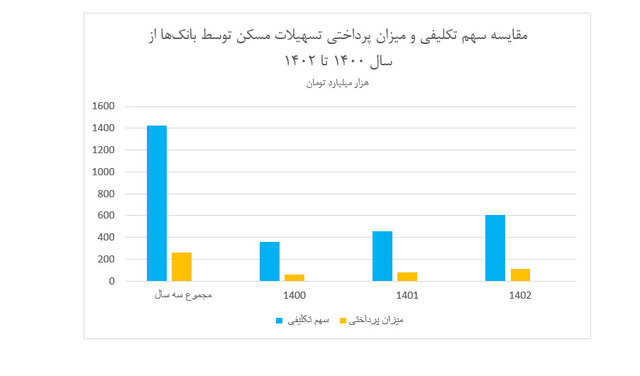

گزارش مرکز پژوهشهای مجلس، نبود استطاعت مالی مردم را یکی از علل ناکامی طرحهای حمایتی مسکن میداند. قرار بود بانکها طبق ماده ۴ قانون جهش تولید مسکن، با اختصاص ۲۰ درصد تسهیلات، این مشکل را جبران کنند. اما بررسیها نشان میدهد که طی سه سال گذشته، بانکها فقط ۲۹ درصد تعهدات خود را در این حوزه اجرایی کردهاند و تسهیلات هم فقط برای خرید ۸ تا ۱۰ متر مسکن کفایت میکند. بانکها در سه سال ابتدایی بعد از ابلاغ قانون جهش تولید مسکن باید ۱۴۲۳ همت تسهیلات پرداخت میکردند؛ اما به ۷۱درصد تعهدات خود عمل نکردهاند. ازآنجاکه بانکها از افزایش قیمت مسکن سود میبرند، بهجای تسهیلاتدهی به مردم، سرمایهگذاری در املاک و بنگاهداری را ترجیح میدهند. طبق گزارش بانک مرکزی، ارزش داراییهای غیرمنقول ۲۶ بانک تا پایان شهریور امسال ۴۸۶ همت برآورد شده است که عمدتاً شامل زمین، واحدهای مسکونی، تجاری و باغات است.

در نمودار زیر سهم تکلیفی بانکها و موسسات اعتباری در تسهیلات و میزان پرداخت در هر سال نشان داده شده است.

بهزاد عمرانزاده، استاد دانشگاه و مسئول اندیشکده شهر اسلامی ایرانی، درباره نقش بانکها در بحران مسکن میگوید: «ذینفعان پرقدرتی در حوزه مسکن وجود دارند که در رأس آنها بانکها هستند. بانکها بزرگملاکانند و بخشی از سرمایهشان در حوزه مسکن است و بنگاهداری میکنند. بنابراین هرگز برای حل مسئله فقر مسکن دهکهای ۱، ۲ و ۳ کمکی نمیکنند؛ چراکه حل این بحران به ضرر خودشان است.» طبق آخرین سرشماری، بیشتر واحدهای مسکونی ایران بین ۷۵ تا ۱۰۰ متر و متوسط قیمت هر مترمربع مسکن در تهران ۸۸میلیون تومان است. این نشان میدهد که حتی بخش کوچکی از داراییهای ملکی بانکها میتواند در کاهش بحران مؤثر باشد؛ اما آنها با احتکار املاک، برخلاف قانون و منافع عمومی، مردم را از دسترسی به مسکن محروم میکنند.

دستگاه های دولتی از احتکار زمین سود میبرند

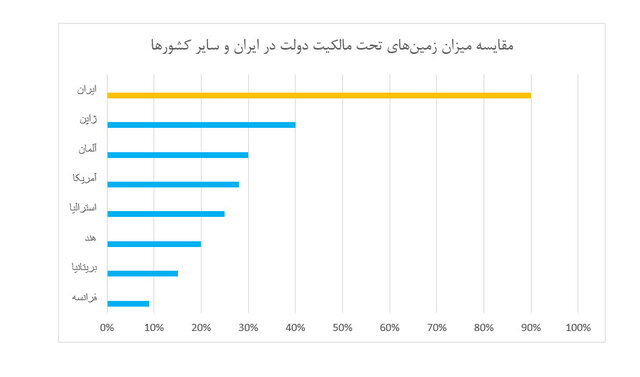

براساس گزارش مرکز پژوهشهای مجلس، یکی دیگر از دلایل ناکامی طرحهای حمایتی مسکن، نامشخص بودن فرایند اجرای پروژههاست. طبق قانون جهش تولید مسکن، دولت موظف است هر سال یک میلیون واحد مسکونی بسازد و زمینهای دولتی را در اختیار وزارت راه و شهرسازی قرار دهد. بااینحال، دستگاه های دولتی بهجای عرضه ۱۸ میلیارد مترمربع زمین در اختیار خود، آنها را احتکار کرده اند. این در حالی است که طبق آمارها، قیمت زمین در سی سال گذشته ۳۵۰۰ برابر شده است، درحالیکه قیمت مسکن ۱۶۰۰ برابر رشد داشته است. به همین دلیل، دستگاه های دولتی بهجای آنکه این زمینها را برای ساخت مسکن به کار گیرد، ترجیح میدهد آنها را نگه دارد و از رشد قیمت زمین بهرهمند شود. نکته قابل توجه، مقایسه میزان زمینهای تحت مالکیت دولت در ایران و سایر کشورهای جهان است که نشان میدهد دولت ایران صاحب ۹۰ درصد از زمینهای کشور است. در نمودار زیر این مقایسه نشان داده شده است.

محمدصالح شکوهی، کارشناس مسکن، دراینباره توضیح میدهد: «خیلی از زمینهای داخل شهرها و کلانشهرها متعلق به سازمانها و نهادهای دولتی است. این سازمانها و نهادها بهعلت اینکه تورم زمین از تورم مسکن بیشتر است، حاضر نیستند در این زمینها ساختوساز کنند یا آنها را به بازار عرضه کنند.» این سیاست دولت ها در نگهداری زمینها، موجب شده است که طرحهای حمایتی مسکن در وضعیت نامشخص قرار گیرند و به نتیجه مطلوب نرسند.

انبوهسازی مسکنهای حمایتی برای مردم جذابیت ندارد

گزارش مرکز پژوهشهای مجلس یکی از دلایل استقبال پایین از نهضت ملی مسکن را جذاب نبودن پروژههای دولتی عنوان کرده است. علت این جذابیت نداشتن، الگوی نادرست تولید مسکن است که عمدتاً به انبوهسازی و ساختهای عمودی وابسته است. بسیاری از مردم از چنین پروژههایی استقبال نکردهاند، چراکه این ساختوسازها معمولاً با هزینههای بالا همراه است و برای زندگی انتخاب مناسبی به نظر نمیآید. درنتیجه، این پروژهها نتوانستهاند اعتماد عمومی را جلب کنند و بخش بزرگی از متقاضیان از آنها فاصله گرفتهاند.

محمدمنان رئیسی، نایبرئیس کمیسیون عمران مجلس، دراینباره میگوید: «الگوی نادرست تولید مسکن، از طریق انبوهسازی و ساختهای عمودی، در طول زمان باعث تغییر ماهیت تقاضای بازار شده است. ۵۰ سال گذشته، در آستانه انقلاب اسلامی، نسبت مسکن از جهت مصرفی بودن به سرمایهای بودن آن، ۸۰ به ۲۰ بود. این درحالی است که امروزه این نسبت بالعکس شده است. یعنی ۸۰درصد مسکنهای تولید شده جنبه سرمایهای دارند و کسی در آنها مستقر نمیشود.» همانطور که پیش از این اشاره شد، فقط در شهر پردیس، بر اساس گزارش شورای مسکن استان تهران، ۶۵هزار واحد خالی وجود دارد که نشان میدهد مردم تهران این واحدها را برای زندگی انتخاب نمیکنند.

این سیاستهای ناموفق، باعث شده است که نهتنها مشکل مسکن حل نشود؛ بلکه تعداد مستأجران همچنان در حال افزایش باشد. دستگاه های دولتی با احتکار زمینهای دولتی و بانکها با اجرا نکردن قانون، عملاً مانع از تأمین مسکن برای مستاجرین میشود. در حالی که با استفاده از شش درصد این اراضی، میتوان بحران مسکن را حل کرد؛ اما بهدلیل منافع مالی و سودآوری از احتکار و حبس زمین، طرحهای حمایتی نتوانستهاند به هدف اصلی خود برسند.

∎