به گزارش مشرق، این روزها که فصل جابهجایی مستاجران بوده، دیدن و شنیدن اعداد و ارقام عجیبوغریب از اجاره و رهن مسکن برای بسیاری از مستاجران بسیار ناراحتکننده است.

مساله این است که گرچه جهشهای مکرر قیمتها در خرید و فروش مسکن حالا کمتر شده و بازار مسکن نسبتا آرام است، اما در بازار اجاره به دلیل شرایط خاص آن یعنی حرکت با تاخیر اجاره از خرید و فروش، شوکهای قبلی هنوز فروکش نکرده و رام نشده است.

در این شرایط این سوال پیش میآید که رویکرد دولت چهاردهم در بخش مسکن چیست.

به دلیل اینکه مسعود پزشکیان هنوز تیم اقتصادی خود و بهطور ویژه وزیر راه و شهرسازی را معرفی نکرده، با جزئیات بیشتری نمیتوان از رویکرد دولت چهاردهم در این بخش سخن گفت.

با این حال براساس آنچه پزشکیان در مناظرهها گفت، دولت چهاردهم معتقد است نمیتوان سالانه یک میلیون مسکن ساخت و کل توان دولت احتمالا کمک به ساخت سالانه حداکثر ۵۰۰ هزار واحد مسکونی خواهد بود. با تجربیات سالهای اخیر به نظر میرسد اگر دولت چهاردهم سه اقدام را در این حوزه پیگیری کند، کارنامه موفقی خواهد داشت.

۱- تسهیل شرایط ساختوساز شامل تسهیل دسترسی مردم به زمین و کاهش مدت زمان صدور مجوز ساختوساز

۲- مقابله با سفتهبازی در بازار مسکن از طریق ایجاد ثبات در اقتصاد کلان و بهرهگیری از ابزارهای تنظیمگیر همچون مالیات سالانه بر املاک.

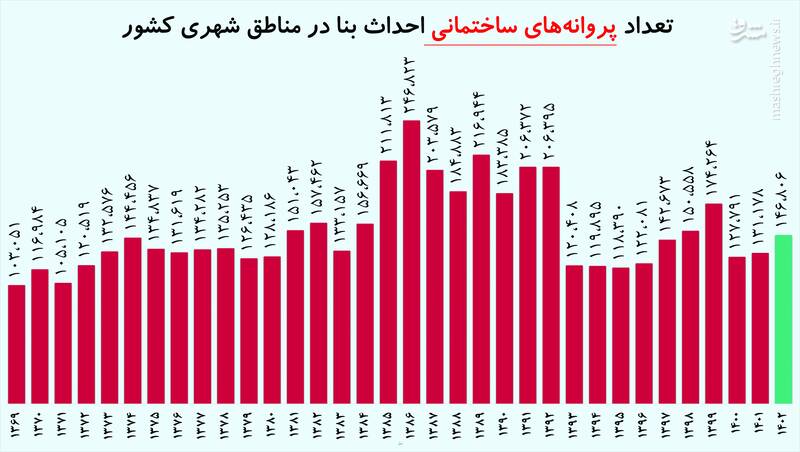

رشد ۱۲ درصدی ساختوساز

بازار مسکن ایران بین سالهای ۱۳۹۳ تا ۱۳۹۶ یک رکورد عمیق را تجربه کرد. آمارها نشان میدهد رکود بخش ساختوساز در آن سالها به قدری عمیق بوده که تعداد صدور پروانه مناطق شهری کشور به کف سال ۱۳۸۳ برگشته است.

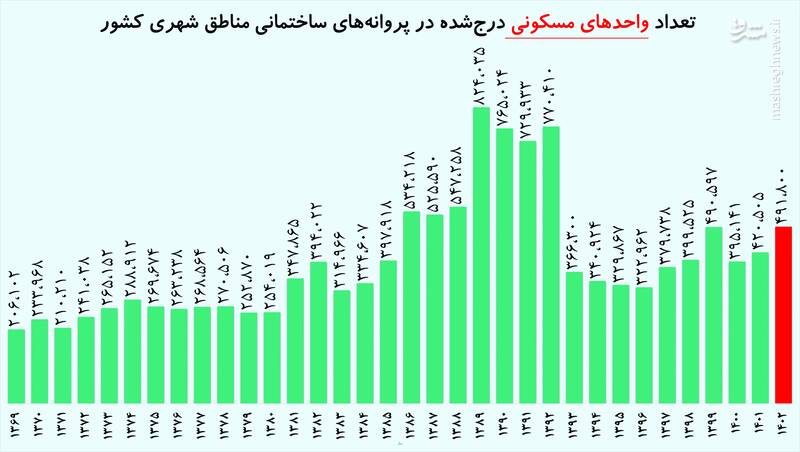

با التهابات ارزی اواخر سال ۹۶ و اوایل سال ۹۷، گرچه قیمتها در بازار مسکن سر به فلک کشید، اما همچنان در بخش عرضه رشد قابل ملاحظهای رخ نداد، بهطوریکه تعداد پروانههای ساختمانی و تعداد واحدهای درجشده در آن درحالی از ۲۰۰ هزار فقره و ۷۵۰ هزار فقره در سالهای ۱۳۸۸ تا ۱۳۹۲ به ۱۲۰ هزار و ۳۳۰ هزار فقره رسیده بود که در سال ۱۳۹۷ نیز رشد ناچیزی را تجربه کرد. این وضعیت در سال ۹۸ نیز با شیوع کووید ۱۹ بازهم تعریفی نداشت تا اینکه در سال ۱۳۹۹ و همزمان با اجرای طرح اقدام ملی مسکن، صدور پروانه به ۱۷۴ هزار و تعداد واحدها به ۴۹۰ هزار فقره رسید.

وضعیت سال ۱۳۹۹ در سال ۱۴۰۰ و ۱۴۰۱ ادامه نیافت و روند ساختوساز به میانگین سالهای ۱۳۹۳ تا ۱۳۹۶ بازگشت.

اما در سال ۱۴۰۲ روند ساختوساز کمی بهتر شده و صدور پروانههای ساختمانی نسبت به سال ۱۴۰۱ رشد ۱۲ درصدی داشته است، عددی که تعداد واحدهای مسکونی درجشده در پروانهها را به حول و حوش ۴۹۰ هزار واحد میرساند.

این اعداد هرچند با تکلیف ساخت ۱ میلیون مسکن در سال فاصله دارد، اما به اذعان اغلب کارشناسان واقعیت روی زمین بوده و ضروری است دولت چهاردهم، به جای توقف آن، موانع را اصلاح و رویکرد جدید مبتنی بر تسهیل ساختوساز (تسهیل دسترسی به زمین و تسهیل صدور مجوز ساخت) را پیگیری کند.

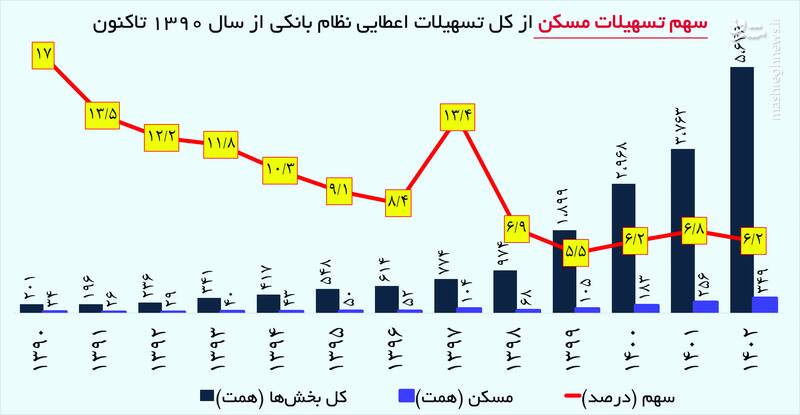

شکست ایده تزریق ۲۰ درصدی وام

براساس ماده ۴ قانون جهش تولید مسکن بانکها و موسسات اعتباری غیربانکی مکلفند حداقل ۲۰ درصد از تسهیلات پرداختی نظام بانکی در هرسال را با نرخ سود مصوب شورای پول و اعتبار به بخش مسکن اختصاص دهند، بهصورتیکه در سال اول اجرای قانون از حداقل ۳۶۰ هزارمیلیارد تومان برای واحدهای موضوع این قانون کمتر نباشد و برای سالهای آینده نیز حداقل منابع تسهیلاتی مذکور با افزایش درصد صدرالذکر مطابق با نرخ تورم سالانه افزایش یابد.

مجموع دوران مشارکت و فروش اقساطی در این تسهیلات، ۲۰ ساله تعیین شده است، همچنین مبتنیبر تبصره ۵ سازمان امور مالیاتی کشور موظف است درصورت عدم رعایت موضوع این ماده، در قالب بودجه سنواتی، مالیاتی برابر ۲۰ درصد تعهد انجامنشده را از بانکها و موسسات اعتباری مستنکف، اخذ و به خزانهداری کل کشور واریز کند. اما آنطور که در نمودار قابلمشاهده است، سهم بخش مسکن از تسهیلات نظام بانکی از حدود ۱۷ درصد در سال ۱۳۹۰ و ۱۰ تا ۱۳ درصد در سالهای ۱۳۹۱ تا ۱۳۹۴، به ۹ درصد در سال ۹۵ و ۸.۴ درصد در سال ۹۶ رسیده بود.

این مقدار در سال ۹۷ با رشد عجیب و غریبی به ۱۳.۴ درصد رسیده است. با توجه به اینکه رشد ساختوساز در سال ۹۷ چندان قابل توجه نبوده، به نظر می رسد در سال ۱۳۹۷ عمده تسهیلات بخش مسکن و ساختوساز صرف خرید مسکن و البته سفتهبازی در بازار مسکن شده است.

در سالهای ۹۸ تا ۱۴۰۲ سهم بخش مسکن به طور قابلتوجهی کاهش یافته و بین ۶ تا ۷ درصد بوده است. در سال ۱۴۰۲ دادههای بانک مرکزی در دو بخش متفاوت ارائه شده است. بخش اول مربوط به جدول تسهیلاتدهی بانکها به خانوار و کسبوکار است که براساس آن، مجموع تسهیلات دریافتی بخش ساختمان و مسکن در سال ۱۴۰۲ حدود ۲۶۰ همت بوده است که این مقدار معادل ۵.۶ درصد از کل تسهیلات نظام بانکی است.

اما در بخش دیگری، بانک مرکزی آماری با عنوان تسهیلات بخش مسکن منتشر کرده که به نظر میرسد با در نظر گرفتن مجموع تسهیلات بخش مسکن و ساختمان + تسهیلات ودیعه، بازسازی و تعمیر و جعاله مسکن است.

اگر این دادهها را در نظر بگیریم، تسهیلات مسکن در سال ۱۴۰۲ حدود ۳۴۹ همت بوده که سهم ۶.۲ درصد از کل تسهیلات نظام بانکی (خانوار + بنگاهها) را شامل میشود.

در هر حال، عدد ۲۰ درصدی که مجلس یازدهم در قانون جهش مسکن طی سال ۱۴۰۰ برای ارائه تسهیلات به بخش مسکن تصویب کرد، از ابتدا در تحقق آن تردید وجود داشت و کارشناسان اقتصادی نسبت به عدم تحقق آن هشدار داده بودند و در واقعیت نیز مشخص شد با اجرای سیاست کنترل ترازنامه و مهمتر از آن با اعطای تسهیلات تکلیفی و تسهیلات اشخاص مرتبط و تسهیلات اجباری شرکتهای دولتی و بعضا شبهدولتی، توانی برای نظام بانکی برای اعطای ۲۰ درصد از تسهیلات خود به بخش مسکن وجود ندارد.

سهم ۵۰ تا ۷۰ درصدی زمین در قیمت مسکن

آنطور که دادههای ساختوساز نشان میدهد شروع ساختوساز در کشور طی سال ۱۴۰۲ با ۴۹۰ هزار واحدی که در پروانههای ساختمانی درج شده، هنوز ۵۰ درصد کمتر از تکلیف قانون جهش تولید مسکن است. با توجه به وضعیت ۱۰ سال اخیر ساختوساز که میانگین ساخت مسکن حدود ۴۰۰ هزار واحد بوده؛ به نظر میرسد شروع ۴۹۰ هزار واحد در سال ۱۴۰۲ کل انرژی دولت برای هل دادن بخش ساختوساز در بخش مسکن است.

این موضوع یعنی واقعیت روی زمین نشان میدهد نه مسکن دولتی پاسخ درستی به معضل مسکن در کشور بوده و نه ساخت یک میلیون مسکن در سال قابل تحقق است. اما این تمام ماجرا نیست، کارشناسان معتقدند گره اصلی مسکن در کشور مربوط به دو بخش است.

۱- مساله اصلی، شرایط اقتصاد کلان است که با تلاطمها و تنشهای ارزی و تورم بالا موجب شده بخش مسکن برای سازندگان جذابیت کمتری داشته باشد (چون خواب سرمایه نسبتا بالاست) و ۲- در سمت دیگر، این بخش برای سفتهبازان و سرمایههای سرگردان بهشدت جذاب باشد.

اما برای برونرفت از این دو چالش گرچه باید شرایط اقتصاد کلان بهبود یافته و ثبات به اقتصاد ایران بازگردد، اما ضروری است دولت چهاردهم روندی که در یکسال آخر دولت سیزدهم پیگیری شده را ادامه دهد.

در یکسال اخیر دولت سیزدهم تلاشهای زیادی ۱- برای تسهیل دسترسی مردم به زمین کرده، ۲- تلاشهایی برای کنترل فعالیتهای سفتهبازانه در بازار مسکن درحال انجام است.

درخصوص زمین دادههای آماری نشان میدهد در موضوع مسکن باید زمین را یکی از متهمان ردیف اول به شمار آورد، بهطوریکه در مراکز شهری کشور زمین سهم ۴۷ درصدی، در استان تهران سهم ۶۵ درصدی و در پایتخت سهم ۷۰ درصدی از قیمت تمامشده مسکن دارد.

همچنین دادههای آماری نشان میدهد جهشهای قیمت زمین در ایران و بهویژه در شهر تهران بهشدت سریع بوده، بهطوریکه طی ۳۰ سال اخیر قیمت زمین بیش از ۲۰۰۰ برابر شده است. در همین مدت دلار ۱۸۳ برابر و سکه نیز ۱۰۰۰ برابر شده است. همچنین بررسیها نشان میدهد درحالیکه طی سال ۱۴۰۰ نرخ دلاری قیمت زمین در تهران متری حدود ۲۷۷۰ دلار (معادل ۷۲ میلیون تومان) بوده، این میزان در آنکارای ترکیه ۸۳۷ دلار، در ریاض عربستان ۶۳۸ دلار، در جده ۵۰۵ دلار، در مکه مکرمه ۳۷۷ دلار و در مدینه منوره ۲۹۵ دلار بوده است.

علاوهبر این، براساس دادههای بانک مرکزی ایران سهم زمین در قیمت تمامشده ساختمانهای شروع شده توسط بخش خصوصی در مناطق شهری کشور از ۴۳.۴ درصد در سال ۱۳۸۵ به ۴۷.۴ درصد در سال ۱۴۰۰ رسیده است. در استان تهران نیز سهم زمین در قیمت تمامشده مسکن از حدود ۵۴.۴ درصد در سال ۱۳۸۵ به ۶۴.۷ درصد در سال ۱۴۰۰ رسیده است.

نظر شما