سه نشانه بدیهی

تمایل صندوق بینالمللی پول به نادیده گرفتن یا کماهمیت جلوه دادن عدمتعادلهای خارجی، سالها محل انتقاد بوده است. از نگاه منتقدان پیشبینیهای سطحی این نهاد درباره تراز پرداختها، نشانهای از فاصله گرفتن صندوق از ماموریت اصلی خود بود. در عمل ارزیابیهای صندوق از اقتصاد چین بیش از حد بر مسائل مالی دولت متمرکز شده بود؛ تا جایی که در بسیاری موارد تقریبا همهچیز به سیاستهای مالی تقلیل مییافت. در سال ۲۰۲۳ دستکم سه دلیل وجود داشت که نشان میداد مازاد خارجی چین به احتمال زیاد افزایش خواهد یافت.

نخستین دلیل، ترکیدن حباب مسکن چین بود. تجربه نشان میدهد فروپاشی حبابهای ملکی معمولا به کاهش سرمایهگذاری و افزایش مازاد خارجی منجر میشود. در کشورهایی که رونق بخش مسکن پیشتر موجب کسری حساب جاری شده بود، این روند حتی میتواند به چرخش کامل تراز خارجی بینجامد؛ همانگونه که در تایلند در سال ۱۹۹۵ و اسپانیا در سالهای ۲۰۰۸ و ۲۰۰۹ رخ داد. از این رو مبنای محکمی برای پیشبینی کاهش مازاد خارجی چین از سوی صندوق وجود نداشت.

اکنون نیز اختلافنظر مهمی درباره این موضوع وجود دارد که آیا شرکای تجاری چین باید این کشور را به سمت سیاستهایی سوق دهند که مازاد خارجی آن را کاهش دهد یا بپذیرند که تنها راه خروج چین از مشکلات مالی، بحران بخش مسکن و چالشهای بانکی، اتکا به مازاد خارجی بزرگتر است. طبیعتا هیچکس بهصراحت از افزایش بیشتر مازاد تجاری چین دفاع نمیکند؛ اما زمانی که توصیه سیاستی یک نهاد بینالمللی شامل تسهیل پولی برای مقابله با تورم منفی، انضباط مالی به دلیل ریسکهای بدهیهای پنهان دولتهای محلی و انعطاف بیشتر نرخ ارز باشد، در عمل به معنای حمایت از راهبرد صادرات برای خروج از بحران داخلی است.

برخی نیز استدلال میکنند که دیگر امکان تقویت واقعی ارزش پول چین وجود ندارد، زیرا هرگونه افزایش نرخ اسمی یوآن با کاهش بیشتر قیمتها خنثی خواهد شد. اما در واقعیت، قیمتها حتی در اقتصاد چین نیز چسبندگی دارند و تغییرات نرخ ارز اسمی میتواند به تغییرات واقعی منجر شود. این اتفاق طی هشت ماه گذشته نیز تا حدی مشاهده شده است. با این حال، برای صندوق بینالمللی پول یا هر نهاد دیگری، دفاع آشکار از راهبرد صادراتمحور چین امروز بسیار دشوارتر از دوران اوج همهگیری کروناست. پس از حدود پنج سال رشد مبتنی بر صادرات، مازاد خارجی چین نهتنها بزرگ شده، بلکه بهمراتب فراتر از سطحی قرار گرفته که مدلهای صندوق بینالمللی پول پیشبینی میکردند. دومین عاملی که از افزایش مازاد خارجی چین حکایت داشت، تضعیف قابلتوجه نرخ ارز این کشور بود. بر اساس پژوهشهای خود صندوق بینالمللی پول در سال ۲۰۱۵، کاهش ارزش واقعی نرخ ارز باید به افزایش مازاد خارجی منجر شود، نه کاهش آن. همین موضوع یکی از ضعفهای جدی پیشبینیهای صندوق در سالهای ۲۰۲۳ و ۲۰۲۴ به شمار میرفت.

سومین عامل، تداوم نرخ بسیار بالای پسانداز ملی در چین است. تجربه جهانی نشان میدهد اقتصادهایی که بیش از ۴۰ درصد تولید ناخالص داخلی خود را پسانداز میکنند، معمولا دارای مازاد حساب جاری بالاتر از ۱۰ درصد تولید ناخالص داخلی هستند. از این منظر، چین حتی با وجود مازاد حساب جاری واقعی نزدیک به ۵ درصد تولید ناخالص داخلی، همچنان در مقایسه با سایر اقتصادهای دارای نرخ پسانداز مشابه، وضعیتی متفاوت و تا حدی استثنایی دارد.

مزیت نسبی ناقص!

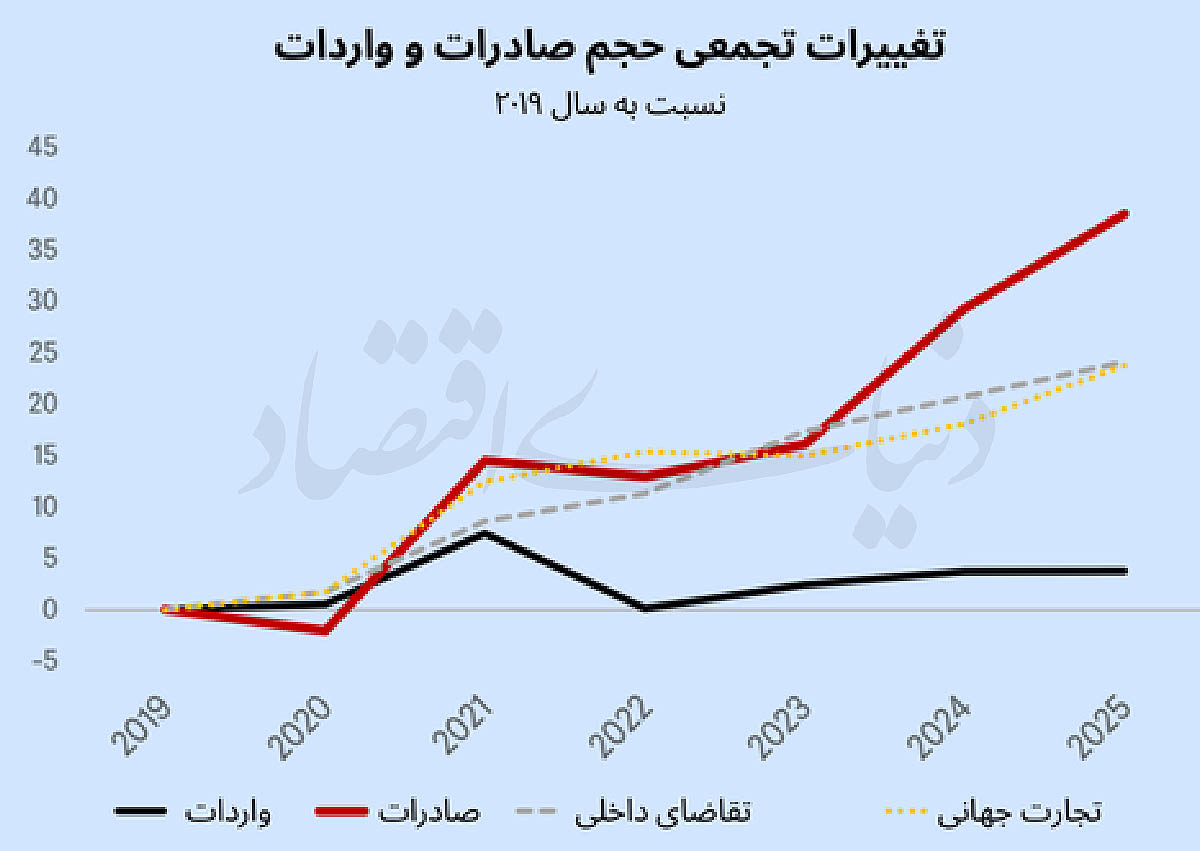

اندیشکدههای اصلی چین این روزها استدلال میکنند که مازاد تجاری این کشور صرفا بازتاب تحول در مزیت نسبی اقتصاد چین است و بنابراین شرکای تجاری آن باید این واقعیت را بپذیرند. اما این استدلال کامل نیست. مزیت نسبی در نظریه اقتصادی به معنای افزایش همزمان صادرات و واردات است؛ زیرا هر دو طرف تجارت در حوزههای تخصصی خود متمرکز میشوند. با این حال در پنج سال گذشته صادرات چین جهش چشمگیری داشته و با سرعتی بیشتر از تجارت جهانی و حتی رشد خود اقتصاد چین افزایش یافته است، درحالیکه رشد واردات این کشور بسیار ضعیف و در برخی دورهها تقریبا ناچیز بوده است. افزایش همزمان صادرات و واردات در سهماهه نخست سال نیز عمدتا ناشی از واردات فلزات گرانبها و برخی ناهماهنگیهای آماری در تعدیل قیمت نیمههادیها بوده است. این موضوع به بزرگنمایی حجم واقعی واردات منجر میشود. بنا بر آمار ارائه شده، حدود یکچهارم واردات کالاهای صنعتی چین را تراشهها و نیمههادیها تشکیل میدهند.

پذیرش یا مقابله با حقایق؟

در حال حاضر پرسش اصلی پیشروی چین و شرکای تجاری آن این است که آیا باید پکن را به تغییر الگوی رشد اقتصادی خود وادار کرد یا اینکه سایر کشورها باید این واقعیت را بپذیرند که مزیت نسبی در سیاست صنعتی چین به اقتصادی نامتوازنتر منجر خواهد شد.

برای پاسخ به این پرسش بایستی چند مساله را مدنظر قرار داد. اروپایی که بخش صنعتی خود را از دست داده باشد، به نفع متحدان امنیتی و نظامی آن، از جمله ایالات متحده، نیست. همچنین اروپایی که همزمان با صنعتیزدایی، با رادیکالیزه شدن فضای سیاسی نیز مواجه شود، برای همسایگان خود نیز پیامدهای نامطلوبی خواهد داشت. در سوی دیگر، چینی که سهم بیشتری از زنجیرههای تامین جهانی را در اختیار بگیرد، از قدرت بالاتری برای تحمیل ترجیحات و اهداف سیاستی خود به سایر کشورها برخوردار خواهد شد. اگر وابستگی جهان به چین بهطور کلی در حال افزایش باشد، کاهش وابستگیهای راهبردی و قابلاستفاده بهعنوان ابزار فشار سیاسی، بسیار دشوار خواهد شد. افزایش وابستگی به مواد شیمیایی پایه، در شرایطی که وابستگی به پیشمادههای دارویی همچنان پابرجاست، نشان میدهد که اروپا و آمریکا هنوز آمادگی کافی برای مقابله موثر با استفاده احتمالی چین از زنجیرههای تامین بهعنوان اهرم فشار را ندارند. این موضوع از آن جهت اهمیت دارد که تا زمانی که نرخ پسانداز چین کاهش نیابد، هر افتی در سرمایهگذاری به افزایش بیشتر مازاد خارجی این کشور منجر خواهد شد. آخرین بسته پیشنهادی صندوق بینالمللی پول برای چین شامل کاهش دائمی سرمایهگذاریهای صنعتی یارانهای و در مقابل، حمایت مالی محدود و موقتی معادل حدود نیم درصد تولید ناخالص داخلی برای تقویت مصرف خانوارهاست.

منطق این پیشنهاد آن است که کاهش سرمایهگذاریهای ناکارآمد، به خودی خود تقاضا را افزایش میدهد؛ زیرا خانوارها با تصور ثروتمندتر شدن در آینده، مصرف امروز خود را بالا میبرند. اما این فرض چندان قانعکننده به نظر نمیرسد. خانوارهایی که شغل خود را در پروژههای ساختمانی یا کارخانههای جدید از دست میدهند، لزوما مصرف خود را افزایش نخواهند داد. اگر قرار باشد سرمایهگذاری در بخش مسکن و ظرفیتهای جدید صنعتی کاهش یابد، برای جلوگیری از افزایش بیشتر مازاد حساب جاری، حمایت بسیار گستردهتری از مصرف داخلی ضروری خواهد بود.

نکته مهمتر این است که چین در بسیاری از ابعاد، یک مورد استثنایی در اقتصاد جهانی محسوب میشود. برای نمونه، این کشور دارای نظام ارزی مدیریتشده است و نرخ ارز آن صرفا بازتاب سیاست پولی نیست، بلکه خود بهعنوان یک ابزار مستقل سیاستگذاری عمل میکند. از این رو، توصیههای متعارف سیاستگذاری اقتصادی باید در مورد اقتصادی با ابعاد چین و نرخ پسانداز معادل ۴۰ درصد تولید ناخالص داخلی، مورد بازنگری قرار گیرد. برای مثال، سنگاپور نیز مازاد خارجی بسیار بالایی دارد و این مازاد گاهی به حدود ۲۰ درصد تولید ناخالص داخلی میرسد، اما به دلیل مقیاس کوچک اقتصادش، اثرات جانبی گستردهای بر اقتصاد جهانی ایجاد نمیکند.

در مقابل، بازگشت مازاد خارجی چین به سطح حدود ۵ درصد تولید ناخالص داخلی، هماکنون نیز فشار قابلتوجهی بر سایر اقتصادهای صنعتی جهان وارد کرده است. اگر این مازاد به ۱۰ یا حتی ۱۵ درصد تولید ناخالص داخلی افزایش یابد، پیامدهای منفی آن برای شرکای تجاری چین به مراتب شدیدتر خواهد بود. به همین دلیل اقتصاددانان نیز باید در توصیه سیاستهایی که شاید به کاهش ناترازیهای داخلی چین کمک کند اما همزمان مازاد خارجی این کشور را بزرگتر سازد، تجدیدنظر کنند؛ چراکه حاصل چنین رویکردی، اقتصادی جهانی با عدمتعادلهای عمیقتر و وابستگیهای گستردهتر خواهد بود. به عبارتی حل مشکلات داخلی چین از مسیر افزایش بیشتر مازاد خارجی، شاید برای پکن راهگشا باشد، اما برای اقتصاد جهانی به معنای تشدید عدمتعادلها و تعمیق وابستگی به دومین اقتصاد بزرگ جهان خواهد بود.