به گزارش خبرنگار اقتصادی ایرنا، مرکز پژوهشهای مجلس به تازگی در گزارشی درباره شفافیت احکام قانونی شرکتهای دولتی در قوانین بودجه سنواتی سالهای ۱۴۰۲، ۱۴۰۳ و ۱۴۰۴ آورده است: سهم منابع و مصارف بودجهای شرکتهای دولتی در سال ۱۴۰۱ از کل منابع و مصارف قانون بودجه همان سال (۱۴۰۱)، ۵۹ درصد و سهم محقق شده آن ۷۳ درصد از کل منابع است.

گزارش تفریغ قانون بودجه ۱۴۰۲ کل کشور نیز حاکی از سهم ۵۶ درصدی شرکتهای دولتی از پیشبینی قانون و سهم ۸۰ درصدی از عملکرد محقق شده شرکتهای دولتی از کل منابع است؛ یعنی بخش قابل توجهی از منابع و مصارف تحت بودجه شرکتهای دولتی پیریزی و محقق میشود.

۳۹ درصد شرکتهای دولتی زیاندهاند

مطابق گزارش مذکور (تفریغ بودجه ۱۴۰۲) و صورتهای مالی ارائه شده از ۳۴۲ شرکت دولتی، بانک و مؤسسه انتفاعی وابسته به دولت در پیوست ۳ قانون بودجه ۱۴۰۲، تعداد ۱۳۴ شرکت (معادل ۳۹.۱ درصد) در این سال زیانده شدهاند.

نسبتسنجی سهم شرکتهای دولتی از منابع و مصارف بودجه و نحوه عملکرد به احکام قانونی خود در کنار وضعیت صورتهای مالی حاکی از وجود عیوب ساختاری و اداری در بافتار شرکتهای دولتی ایران است.

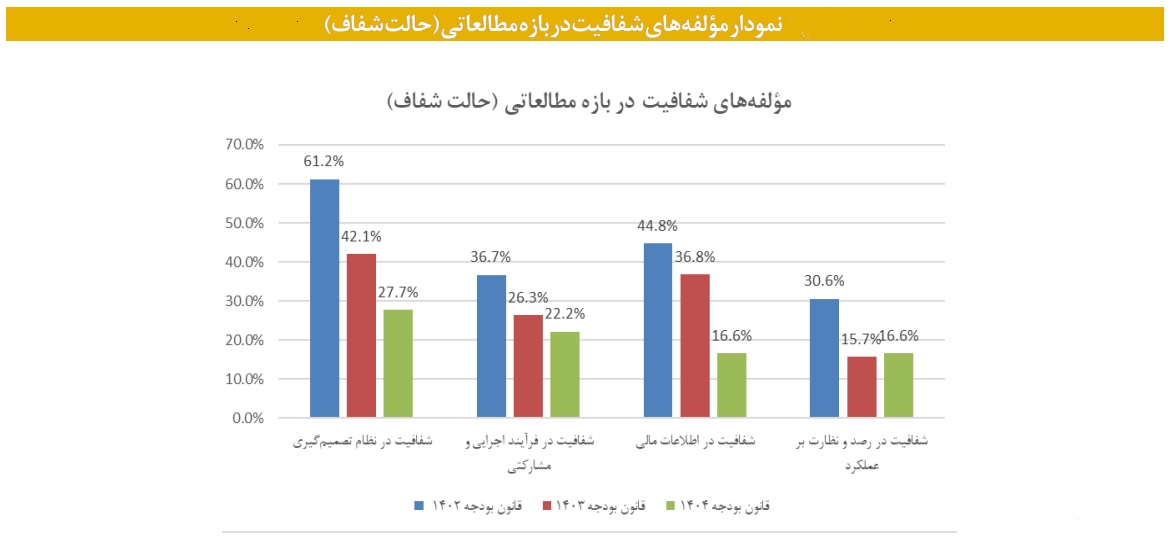

مقایسه شفافیت قانون بودجه دولت چهاردهم با سالهای قبل از آن (صرفا در بخش احکام شرکتهای دولتی)

این گزارش درباره شفافیت قاونین بودجه سنواتی در خصوص الزامات اجرایی شرکتهای دولتی میافزاید: ارزیابی این بندها بر اساس ۴ مؤلفه شفافیتِ مبتنی بر مدل انتخابی نشان میدهد که تنها ۱۵ بند واجد شفافیت بالا بودهاند. در ۲ مؤلفه شفافیت در رصد و نظارت بر عملکرد، سال ۱۴۰۴ نسبت به دو سال دیگر (۱۴۰۲ و ۱۴۰۳) سهم بیشتری از احکام تقریبا شفاف را دارا بود.

اما در مقابل بررسی حالت غیرشفاف نشان میدهد که قانون بودجه ۱۴۰۴ از منظر ۳ مؤلفه شفافیت در نظام تصمیمگیری، فرآیند اجرایی و اطلاعات مالی، وضعیت نامطلوبتری نسبت به سالهای ۱۴۰۲ و ۱۴۰۳ دارد. چرا که در این سال (۱۴۰۴)، احکام متعددی بدون ارائه اطلاعات دقیق مالی یا فاقد سازوکارهای پیگیری و ضمانت اجرایی مشخص تصویب شدهاند.

نگاه کلی به شفافیت احکام بودجهای شرکتهای دولتی

در خصوص نقاط قوت و ضعف شفافیت احکام مرتبط با شرکتهای دولتی در قوانین بودجه سالهای ۱۴۰۲، ۱۴۰۳ و ۱۴۰۴ میتوان گفت در سال ۱۴۰۳ قانون بودجه نسبت به دو سال دیگر وضعیت بهتری داشت. در این سال (۱۴۰۳) بسیاری از احکام به ویژه در حوزه شفافیت در نظام تصمیمگیری و اطلاعات مالی در سطح «تقریبا شفاف» ارزیابی شدند.

در سال ۱۴۰۲ تعداد بیشتری از احکام در حوزههای مختلف مانند شفافیت در رصد و نظارت بر عملکرد، فرآیند و اطلاعات مالی در سطح شفاف قرار داشتند.

در سال ۱۴۰۴ نیز روند سهم مؤلفهها در حالت شفاف و حالت غیرشفاف نسبت به سایرین در وضعیت بدتری قرار دارند. در این سال (۱۴۰۴) تعداد بیشتری از احکام در زمینه شفافیت مالی فاقد اطلاعات شفاف و دقیق بودند و سازوکار پیگیری و ضمانت اجرایی برای برخی احکام بهطور کامل مشخص نشده بود.

سازمان بهرهوری: سهم شرکتهای دولتی از اشتغال، یک درصد

طبق گزارش سازمان ملی بهرهوری ایران، وضعیت شرکتهای دولتی درباره سهم آن از کیک اقتصاد و اشتغال در سال ۱۴۰۱ به ترتیب ۱۴.۵ درصد و یک درصد برآورد شده است. همچنین سهم مستقیم حدودا ۷.۵ درصدی این شرکتها از کل اقتصاد (بدون درنظر گرفتن نفت) در سال ۱۴۰۱ نیز از جمله یافتههای این گزارش است.