بازار داخلی

کف حمایتی به سرعت فتح شد

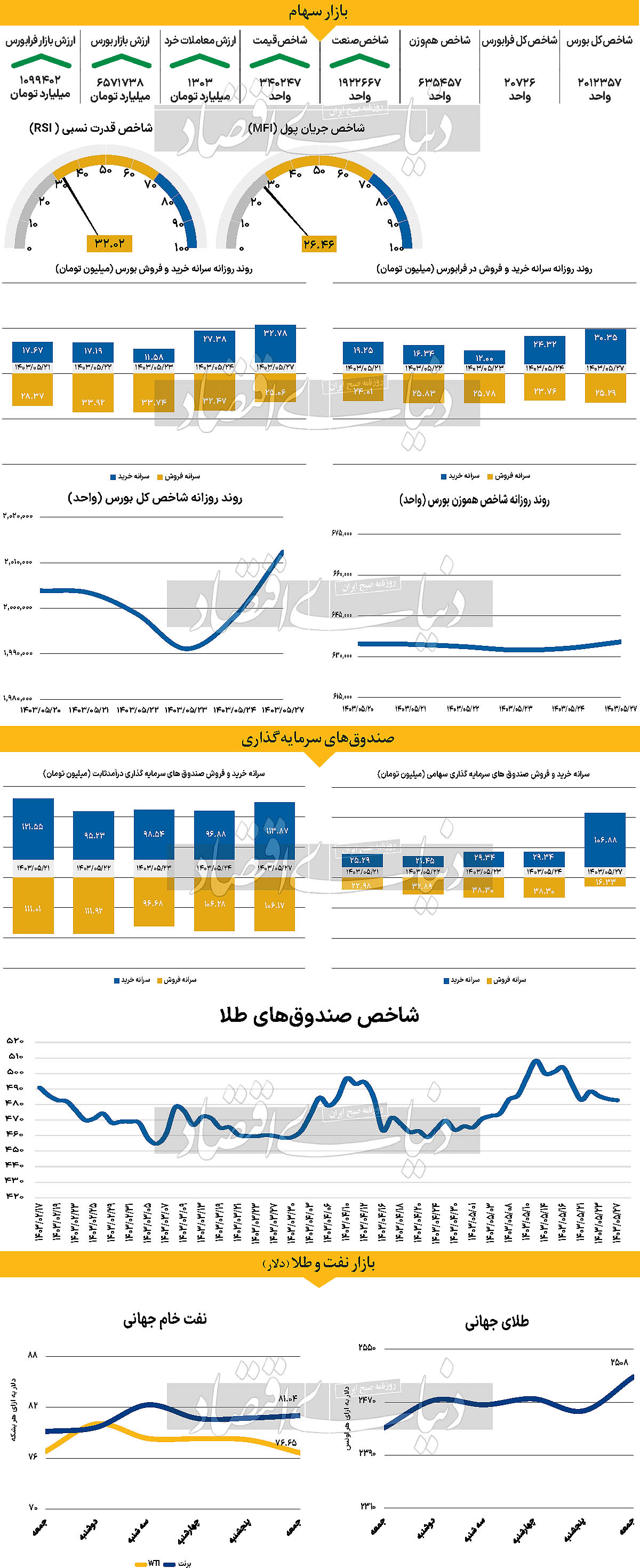

دوشنبه ۲۲مرداد ماه بورس تهران کف حمایتی ۲ میلیون واحدی را از دست داد و پس از گذشت ۳ روز معاملاتی و در اولین روز معاملاتی هفته جاری موفق شد پله از دست رفته را بازپس بگیرد. محدودیت دامنه نوسان هفته گذشته را تبدیل به هفتهای کمرمق کرده بود با این حال و پس از افزایش محدودیت دامنه، بازار با رونق نسبی مواجه شد. نماگر اصلی بازار در روز گذشته با رشد ۰.۷۱ درصدی، کانال ۲میلیون و ۱۰هزار را فتح کرد. شاخص هم وزن که معیار بهتری برای درک فضای کلی بازار است نیز همسو با شاخص کل حرکت کرد و با رشد ۰.۳۶درصدی به ۶۳۵ هزار و ۴۵۷واحدی رسید. فرابورس، در آغازین روز هفته با افزایش ارتفاع ۰.۲۸ درصدی به ۲۰ هزار و ۷۲۶ واحد رسید و برای دومین روز معاملاتی متوالی سبزپوش شد. از دیگر سو روند ورود نقدینگی به بازار نیز ادامه یافت به نحوی که چهارشنبه ۲۴ مرداد پس از ۱۳روز متوالی با ورود نقدینگی همراه بود و این روند در روز گذشته با ۱۶۷میلیارد تومان ادامه یافت. به عقیده برخی از کارشناسان، ورود دو روز متوالی پول به بازار نشانه کاهش تاثیر کنشهای منطقهای بر فعالان بازار است. با وجود این به نظر میرسد تا رسیدن بازار به روزهای به دور از تلاطم راه زیادی باقی مانده است. با وجود انتشار اوراق تبعی و حمایتهای بانک مرکزی که منجر به آرامش نسبی بازار شده است، اینطور به نظر میرسد که عدم اعتماد سرمایهگذاران نسبت به آینده بازار همچنان مانعی جدی بر سر راه بازار است.

بازار خارجی

دو رویداد سرنوشتساز بازارها

پس از انتشار گزارش ضعیفتر از انتظار اشتغال غیرکشاورزی ایالات متحده برای ماه ژوئیه که باعث نگرانی و هراس غیرمنطقی در بازار شد، سرمایهگذاران اکنون با آرامش بیشتری به ارزیابی مجدد انتظارات خود از چرخه کاهش نرخ بهره فدرال رزرو پرداختهاند. دادههای اخیر نشان میدهد که اقتصاد ایالات متحده به آن اندازه که در ابتدا تصور میشد، ضعیف نیست. در آغاز هفته گذشته، برخی از سرمایهگذاران پیشبینی کرده بودند که تا پایان سال، کاهش نرخ بهره به میزان ۱۲۵ نقطهپایه رخ خواهد داد، اما اکنون این مسیر به سمت کاهش حدود ۱۰۰ نقطهپایهای تغییر یافته است. با این حال، این پیشبینیها همچنان بسیار خوشبینانه به نظر میرسند، چرا که در صورت تحقق، باید در هر یک از نشستهای پولی باقیمانده سال ۲۰۲۴ فدرال رزرو کاهش نرخ بهره صورت گیرد. احتمال وقوع یک کاهش ۵۰ نقطهپایهای نرخ بهره در نشست آتی فدرال رزرو در سپتامبر حدود ۲۵درصد برآورد میشود، در حالی که این اقدام تقریبا به طور کامل برای نشست ماه دسامبر قیمتگذاری شده است. در این راستا، هفته آینده توجه سرمایهگذاران به سمپوزیوم اقتصادی جکسون هول(گردهمایی اقتصادی سالانه به جهت سنجش اقتصاد جهان) که از ۲۲ تا ۲۴ اوت برگزار میشود، معطوف خواهد شد. این سمپوزیوم با موضوع بازبینی اثربخشی و انتقال سیاست پولی برگزار میشود و انتظار میرود که در این رویداد، اظهارنظرهای متعددی از سوی مقامات فدرال رزرو و دیگر بانکداران مرکزی مطرح شود. با توجه به اینکه نرخ تورم در ایالات متحده همچنان نزدیک به ۳درصد باقی مانده، توجهها به این نکته معطوف است که آیا جروم پاول، رئیس فدرال رزرو و سایر اعضای این نهاد همچنان به روند کاهشی فشارهای قیمتی امیدوار هستند یا خیر. همچنین مهم است که ببینیم آنها چگونه قصد دارند در این زمینه پیش بروند. حتی اگر پاول تاکید کند که فضای کاهش نرخ بهره در ماه سپتامبر همچنان مهیاست، انتظار نمیرود که او به کسانی که منتظر کاهش ۵۰ نقطهپایهای نرخ بهره هستند، پاسخ مثبتی بدهد. این امر میتواند منجر به افزایش بازده اوراق قرضه و تقویت ارزش دلار آمریکا شود. در بازار سهام، معاملهگران ممکن است بیشتر مشتاق شنیدن نظرات پاول درباره وضعیت اقتصادی ایالات متحده باشند، بهویژه پس از آشفتگیهای اخیر. اطمینان بیشتر از اینکه ریسک رکود اقتصادی بالا نیست، میتواند به ادامه روند صعودی بازار سهام کمک کند. در همین حال، صورتجلسه آخرین نشست فدرال رزرو نیز قرار است روز چهارشنبه منتشر شود، اما سرمایهگذاران احتمالا ترجیح دهند بیشتر به سمپوزیوم جکسون هول توجه کنند تا اطلاعات بهروزتری دریافت کنند. همچنین، شاخصهای مدیران خرید (PMI) مقدماتی S&P Global برای ماه اوت که در روز پنجشنبه منتشر خواهد شد، ممکن است توجه بیشتری به خود جلب کند. سرمایهگذاران مشتاقند بدانند که اقتصاد ایالات متحده چگونه عمل میکند و آیا این شاخصها نشاندهنده ادامه روند بهبود اقتصادی هستند یا خیر.

نظر شما