مسیر اقتصاد/ داراییهای بانکها در ایران از فعالیتهای عملیاتی[۱] و غیرعملیاتی[۲] این نهادهای مالی حاصل میشود. یکی از فعالیتهای غیرعملیاتی بانکها، خرید و فروش داراییهای ثابت است. انواع زمین و ساختمان یا همان املاک و مستغلات، بیشترین سهم از سبد داراییهای ثابت در شبکه بانکی را دارند.

انجماد بخشی از ذخایر مازاد[۳] بانکی در راستای انباشت املاک و مستغلات که در عملیات بانکی مورد استفاده قرار نمیگیرد، میتواند موجب ناترازی شده و برای این نهادهای مالی ریسکهای اعتباری و نقدینگی به همراه داشته باشد. تصمیمگیران مرتبط با حوزه بانکداری در ایران میکوشند تا بتوانند از حجم این داراییهای شبکه بانکی که اغلب غیرمولد هستند، بکاهند و منابع حاصله از فروش این منابع را صرف امور عمرانی و سرمایهگذاریهای مولد کنند.

این در حالی است که مدیران بانکهای مختلف اعم از دولتی، خصوصی شده (بر اساس سیاستهای کلی اصل ۴۴ قانون اساسی جمهوری اسلامی ایران) و خصوصی نیز هر کدام به فراخور برنامهها و اهدافی که در نظر دارند، سیاستهای متنوعی را برای نگهداری، فروش و حتی نحوه تجدید ارزیابی املاک و مستغلات خود اتخاذ کردهاند.

اهمیت فروش املاک برای مدیران بانکهای دولتی و شبه دولتی

بر اساس دستورالعمل نحوه محاسبه نسبت خالص داراییهای ثابت بانکی موسسات اعتباری که در سال ۱۴۰۲ توسط شورای پول و اعتبار تصویب شده است، بانکها تنها میتوانند به میزان ۳۰ درصد از حقوق مالکانه خود (پس از کسر سود قطعی نشده) را به عنوان داراییهای ثابت مشهود و نامشهود نگهداری کنند. این اموال نگهداری شده باید در راستای عملیات بانکی و ارائه خدمات به کارکنان استفاده شود. بنابراین تمامی املاک و مستغلات بانکی مازاد این نسبت، به همراه املاک و مستغلات با استفادههای غیربانکی که به صورت اختیاری یا قهری تملک شدهاند، مازاد است. بانکها موظفند که این اموال مازاد را به مرور زمان واگذار کنند.

در دولت سیزدهم، مجموعه وزارت امور اقتصادی و دارایی با جدیت بیشتری نسبت به دورههای گذشته، پیگیر فروش اموال مازاد بانکهای دولتی و خصوصیشده بوده است. این پیگیری بدان جهت است که ذخایر مازاد بانکی به دست آمده از این محل در جریان فعالیتهای مولد و دارای جریان نقدی به صورت تسهیلاتدهی یا حتی سرمایهگذاری استفاده شود.

به همین دلیل، مدیران بانکهای دولتی و برخی از مسئولان بانکهای خصوصی شده، اغلب با انگیزههای اقتصادی و سیاسی به دنبال اجرای دقیقتر برنامههای وزارت اقتصاد و دستگاههای مربوطه هستند.

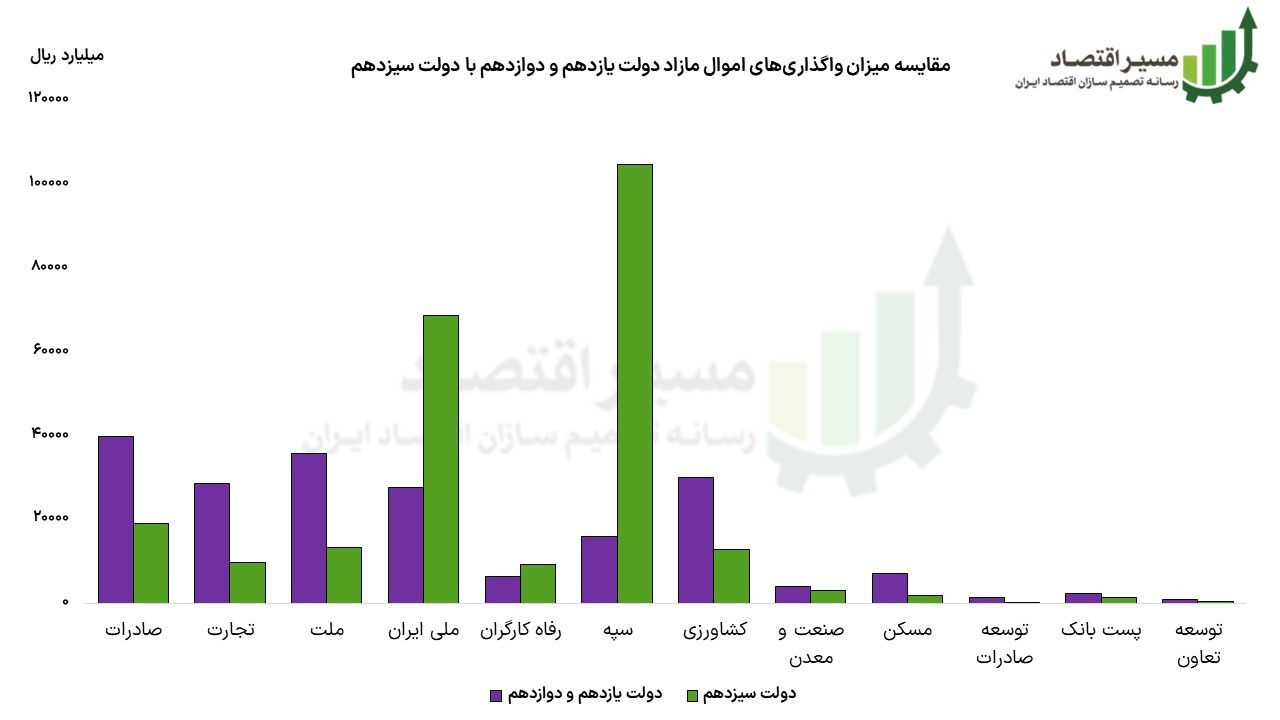

بر اساس نمودار بالا، بانکهای دولتی و خصوصی شده در دولت یازدهم و دوازدهم، طی سالهای ۱۳۹۴ الی شهریور ۱۴۰۰، تنها قادر به فروش ۲۰۰ هزار میلیارد ریال از اموال مازاد خود بودند. این در حالی است که همین بانکهای ذکر شده توانستند در دوران دولت سیزدهم و از شهریور سال ۱۴۰۰ الی تیر سال ۱۴۰۲، حدود ۲۴۴ هزار میلیارد ریال از املاک و مستغلات خود را واگذار کنند.[۴]

لزوم استفاده از شاخصهای متنوع برای ارزیابی عملکرد واگذاری اموال مازاد

ارزش فروش اموال مازاد در نیمه اول دولت سیزدهم نسبت به دولت قبل، نزدیک به ۴۴ هزار میلیارد ریال افزایش یافته، اما در این نسبت منتشر شده از سوی وزارت امور اقتصادی و دارایی، تنها مبلغ فروش این داراییها لحاظ شده است.

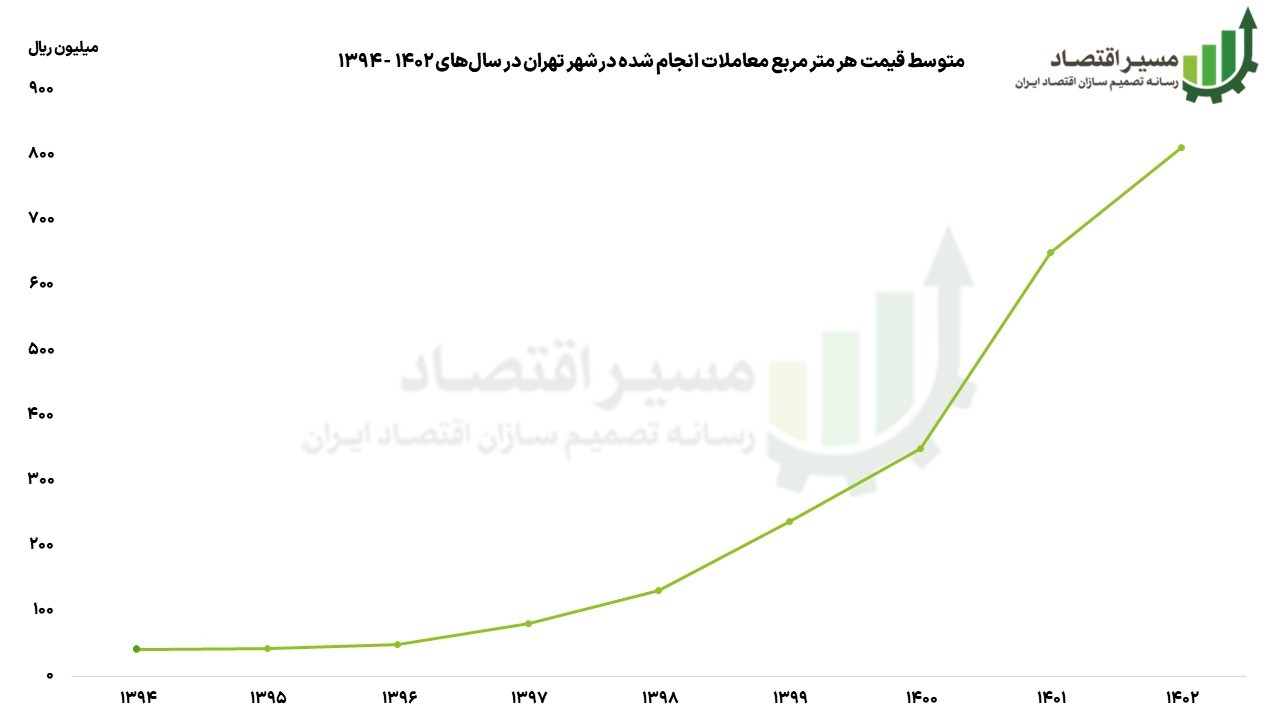

با توجه به نمودار بالا، روند قیمت متوسط هر متر مربع ملک مسکونی در شهر تهران به عنوان شاخصی در جهت سنجش حدودی و تقریبی ارزش املاک و مستغلات کشور در نظر گرفته شده است.[۵] البته اموال مازاد واگذار شده دارای کاربری های متنوعی از جمله مسکونی، اداری، تجاری و… هستند اما روند افزایش قیمت در کاربری مسکونی تا حد خوبی در سایر کاربریها نیز تکرار شده است. مجموعا میتوان استنباط کرد که ارزش املاک مسکونی طی بازه بین سالهای ۱۳۹۴ الی ۱۳۹۶ در پایین ترین مقدار نسبت به سالیان آتی خود قرار داشت. همچنین روند تصاعدی قیمت در این بازار از سال ۱۳۹۷ همزمان با جهش نرخ دلار شروع شد و تا سال جاری ادامه یافت.

در این شرایط که بازار املاک و مستغلات در هر دوره نسبت به دورههای قبل با تورم قیمتی مواجه است، صرفا نباید ارزش فروش رفته این اموال مورد سنجش قرار بگیرد بلکه در کنار آن لازم است اطلاعاتی نظیر گونه املاک و مستغلات، تنوع قیمتی در شهرها و استانهای کشور، متراژ و نوع فروش آنهای نیز مبنای تحلیلها و نتیجهگیری بابت سنجش عملکرد دولتها نیز ملاحظه شود.

پینوشت:

[۱] بخش عمده فعالیتهای عملیاتی با دریافت سود تسهیلات، اخذ کارمزد برای گشایش تعهدات و پرداخت سود سپردهها توسط بانکها انجام میشود.

[۲] عموما فعالیتهای غیرعملیاتی بانکها به خرید و فروش داراییهای ثابت مشهود، سرمایهگذاریهای غیربانکی و فروش وثایق تملیکی اختصاص پیدا میکند.

[۳] ذخایر مازاد (excess reserves)، به مجموعه ذخایری گفته میشود که بانکهای سپردهپذیر، فراتر از میزان ذخایر قانونی تعیین شده توسط بانک مرکزی نگه میدارند.

منبع:

[۴] شبکه اخبار اقتصادی و دارایی ایران، شناسه خبر: ۲۵۰۲۰۷

[۵] بانک مرکزی، گزارش تحولات بازار معاملات مسکن شهر تهران، محاسبات گزارش/ برگرفته از آمارهای خام سامانه ثبت معاملات املاک و مستغلات کشور. به دلیل نبود آمار میانگین قیمت هر متر مربع برای سالهای ۱۴۰۰، ۱۴۰۱ و ۱۴۰۲، میانگین قیمت هر متر مربع در ماه پایانی این سه سال در نظر گرفته شده است.

گزارش پژوهشی اندیشکده اقتصاد مقاومتی با موضوع «وضعیت املاک و مستغلات بانکها و تبیین چالشهای واگذاری»

انتهای پیام/ پول و بانک

نظر شما