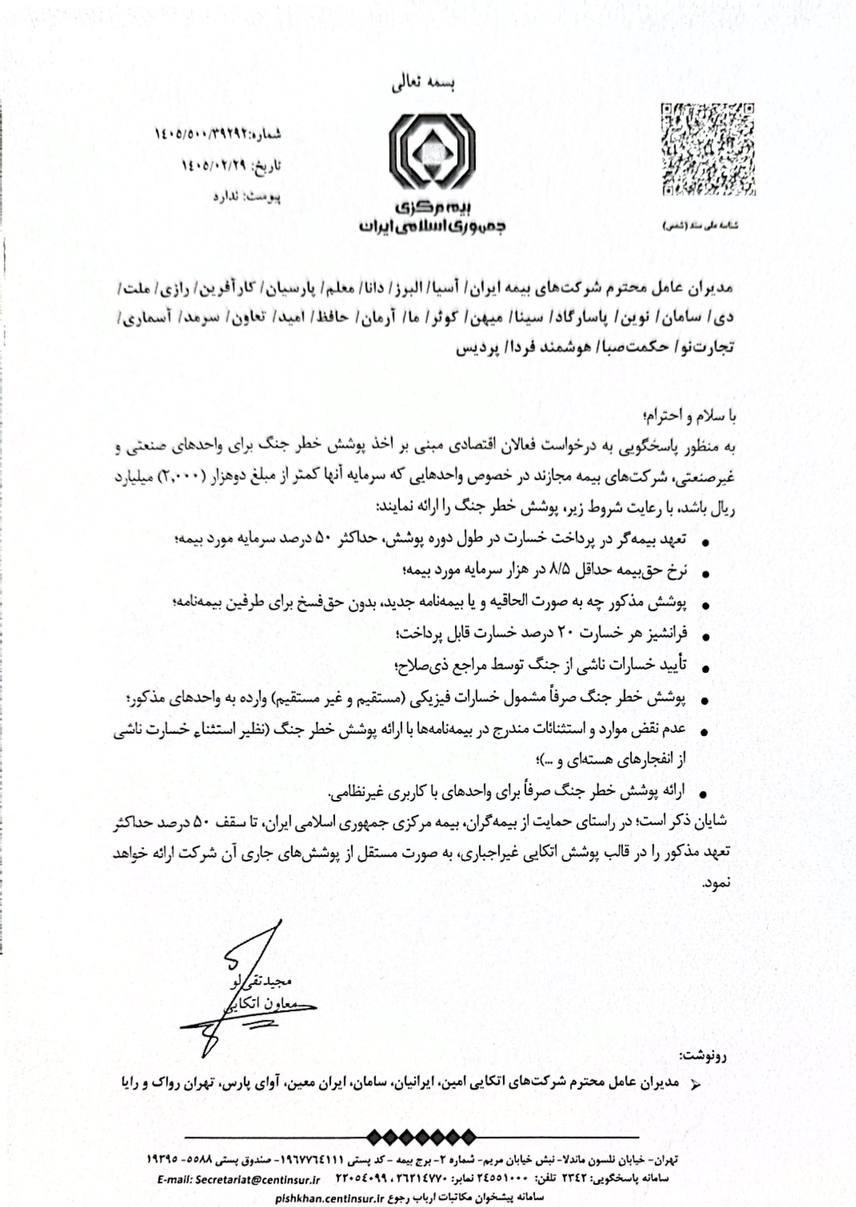

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، در شرایطی که فضای سیاسی و نظامی منطقه تحت تأثیر «جنگ رمضان» و افزایش تنشها قرار گرفته، نهادهای سیاستگذار در بخش های مختلف اقتصادی تلاش میکنند با اتخاذ تدابیر پیشگیرانه، از شدت اثرگذاری نااطمینانیها بر بدنه تولید بکاهند. در همین راستا، بیمه مرکزی جمهوری اسلامی ایران با صدور بخشنامهای، مسیر را برای پوشش خطر جنگ در واحدهای صنعتی و غیرصنعتی با سرمایه کمتر از 200 میلیارد تومان هموار کرده است؛ اقدامی که در نگاه نخست، واکنشی هوشمندانه برای حمایت از امنیت سرمایهگذاری در دوران بحران محسوب میشود.

با این حال، بررسی فنی مفاد این مصوبه نشان میدهد که میان «هدفگذاری حمایتی» و «واقعیتهای عملیاتی»، شکافی جدی وجود دارد. بیمه مرکزی در حالی نرخ حداقل 8.5 در هزار را برای این پوشش تعیین کرده که مقایسه آن با نرخ سایر پوششهای بیمهای، از یک برآورد بسیار بالا حکایت دارد.

به نظر میرسد محاسبات فنی در این بخشنامه، احتمال وقوع خسارت را بسیار فراتر از استانداردهای معمولِ مدیریت ریسک در نظر گرفته است؛ موضوعی که میتواند باعث شود هزینهی خرید این پوشش برای بسیاری از بنگاههای اقتصادی که در حال حاضر با چالشهای نقدینگی روبرو هستند، فاقد توجیه اقتصادی باشد.

از سوی دیگر، در کنار حقبیمه بالا، محدودیت سقف تعهدات تا 50 درصد سرمایه و اعمال فرانشیز 20 درصدی، کارآمدی این ابزار حمایتی را تحتالشعاع قرار داده است. در تحلیلهای کارشناسی، همواره تأکید میشود که بیمه در زمان بحران باید نقش ضربهگیر را ایفا کند، اما زمانی که سهم قابلتوجهی از ریسک همچنان بر دوش تولیدکننده باقی میماند و هزینهی انتقال مابقی ریسک به شرکت بیمه نیز بسیار سنگین است، تمایل برای استفاده از این پوشش به شکل معناداری کاهش مییابد.

نکتهای که جای خالی آن در این تصمیمگیری احساس میشود، لزوم بهرهگیری از مدلهای علمی و دادههای تاریخی برای نرخگذاری است. منطق بیمهگری حکم میکند که نرخ پوشش خطر جنگ بر اساس «اولویتهای جغرافیایی» و «ضریب آسیبپذیری مناطق» تفکیک شود. بدیهی است که ریسک ناشی از تنشهای مرزی یا بنادر استراتژیک با مناطق مرکزی کشور یکسان نیست و اعمال یک نرخ ثابت برای تمام نقاط، با اصول عدالت بیمهای و دانش محاسبات اکچوئری همخوانی چندانی ندارد.

در نهایت، هرچند اقدام بیمه مرکزی در پاسخ به تحولات نظامی منطقه و تلاش برای ایجاد امنیت روانی در بازار تولید قابل تقدیر است، اما به نظر میرسد این بخشنامه برای آنکه از یک مصوبه تشریفاتی به یک راهکار اجرایی تبدیل شود، نیازمند بازنگری در نرخها و انعطافپذیری بیشتر در تعهدات است. اگر هدف نهایی، صیانت از پایداری بنگاههای تولیدی در برابر تهدیدات خارجی است، این چتر حمایتی باید بهگونهای طراحی شود که خرید آن برای یک مدیر واحد صنعتی، نه یک هزینه تحمیلی و گزاف، بلکه یک ضرورت منطقی و در دسترس باشد.

انتهای پیام/