در ششماهه نخست سال ۱۴۰۴، آمار منتشرشده از وضعیت سپردههای بانکی تصویری نسبتاً امیدوارکننده از بازگشت تدریجی اعتماد عمومی به نظام بانکی و رقابت سالمتر میان بانکهای خصوصی ارائه میدهد. هرچند اقتصاد ایران هنوز با چالشهای متعدد مواجه است، اما همین روند آرام در رشد سپردهها – بهویژه سپردههای ارزانقیمت – نشان میدهد که بخش مالی کشور در مسیر اصلاح ساختاری قرار گرفته است.

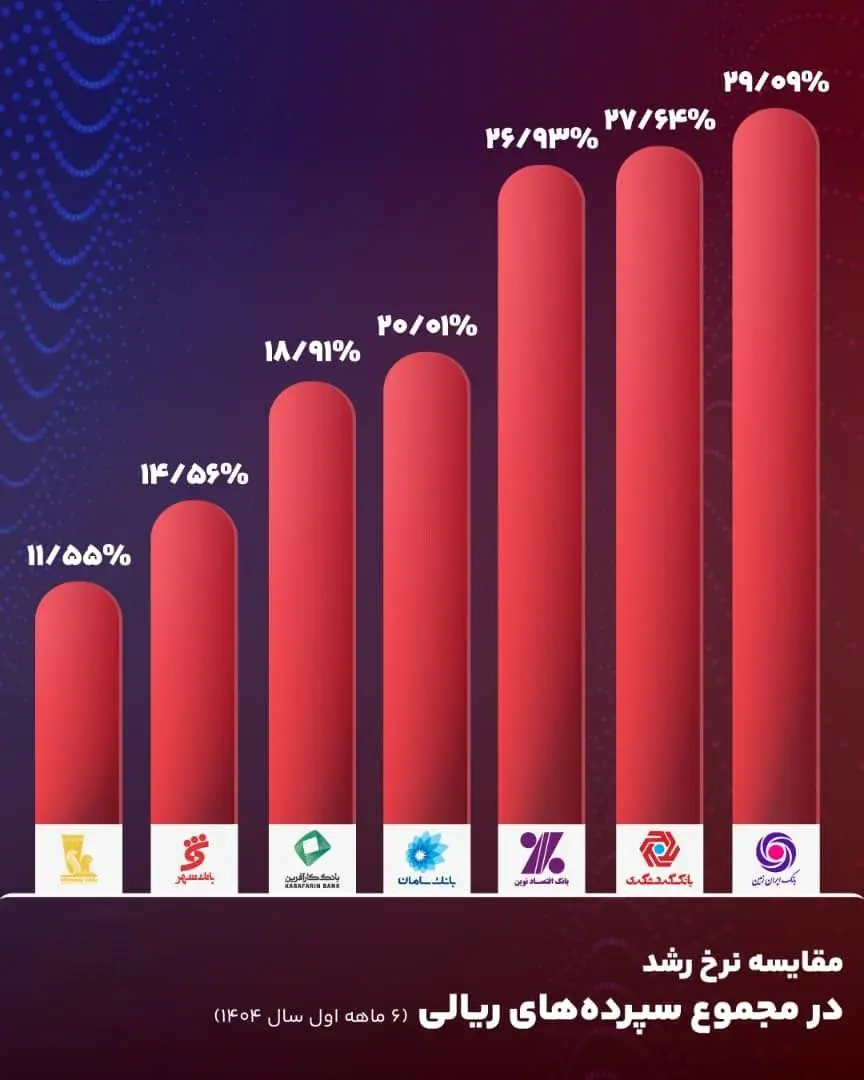

بر اساس این دادهها، تقریباً تمام بانکهای مورد بررسی توانستهاند در مجموع سپردههای ریالی خود رشد مثبت ثبت کنند. این رشد از حدود ۱۱ درصد در برخی بانکها آغاز میشود و تا نزدیکی ۳۰ درصد در بانکهایی مانند ایرانزمین، گردشگری و اقتصادنوین میرسد. چنین روندی حکایت از آن دارد که مجموعه سیاستهای جذب مشتری، بهبود خدمات، و تلاش برای شفافیت بیشتر ترازنامهها کمکم اثر خود را گذاشته و مردم با احتیاط اما با اعتماد بیشتری منابع خود را در شبکه بانکی نگه میدارند.

اهمیت این آمار زمانی بیشتر میشود که به بخش دوم دادهها نگاه کنیم؛ یعنی رشد سپردههای ارزانقیمت. این نوع سپردهها – شامل حسابهای جاری، قرضالحسنه و انواع کمبازده – از مهمترین ابزارهای تقویت ثبات مالی بانکها محسوب میشوند، زیرا هزینه تأمین مالی را کاهش میدهند و توان تسهیلاتدهی را بالا میبرند. در این بخش نیز عملکرد چند بانک از جمله اقتصادنوین، ایرانزمین و کارآفرین و گردشگری چشمگیر بوده و رشد بالای ۴۰ درصدی اقتصادنوین در این شاخص، نقطه برجسته این گزارش است. افزایش این نوع سپردهها در واقع نشانهای از اعتماد واقعی مشتریان است؛ اعتمادی که نه بر اساس نرخ سود بالا، بلکه بر پایه تجربه خدمات، سهولت استفاده و تصویر عمومی بانک شکل میگیرد.

در کنار این موارد، روندهای موجود نشان میدهد که ساختار مالی بانکها بهتدریج در حال حرکت به سمت تعادل بیشتری است. در سالهای گذشته، بخش بزرگی از رشد منابع بانکی بر دوش سپردههای گرانقیمت و کوتاهمدت بود که بانکها را در مسیر ناپایداری قرار میداد. اما امروز، افزایش منابع ارزانقیمت و رشد یکنواختتر سپردهها نشانهای از اصلاح رفتار بانکها و تغییر ترجیحات سپردهگذاران است؛ تغییری که میتواند در بلندمدت هزینههای بانکها را کاهش دهد و منابع را به سمت فعالیتهای مولد هدایت کند.

بهطور کلی، این گزارشها از یک روند مثبت و قابل اتکا حکایت دارند. هرچند هنوز فاصله زیادی تا شرایط مطلوب باقی مانده و چالشهایی مانند ناترازی، داراییهای منجمد و فشارهای تورمی پابرجاست، اما همین نشانههای اولیه از بهبود، میتواند مقدمهای برای دورهای باشد که بانکها نقش توسعهای خود را با قدرت بیشتری ایفا کنند. رشد سپردهها، بهخصوص در قالب سپردههای کمهزینه، نشان میدهد که اعتماد عمومی در حال تقویت است و شبکه بانکی کشور، با وجود تمام محدودیتها، در مسیر صحیحی قرار گرفته است.