اما پارادایم جدیدی در حال شکلگیری است که این قواعد سنتی را به چالش میکشد؛ پارادایمی که در آن، «خوشحسابی» شما ارزشمندتر از داراییهای فیزیکیتان خواهد بود. این تحول، که توسط شرکتهای نوآور لندتک مانند فدکس (Fadax) و با نگاه استراتژیک چهرههایی چون امیر ایزدی، بنیانگذار و مدیرعامل آن، هدایت میشود، در حال بازتعریف مفهوم اعتبار و دسترسی به خدمات مالی در ایران است. لندتکها با استفاده از «دادههای جایگزین» (Alternative Data) از الگوی خرید تا نظم در پرداخت قبوض برای میلیونها «وام اولی» پرونده اعتباری ایجاد کردهاند و سنگ بنای مهمترین دارایی آیندهشان را گذاشتهاند.

پایان عصر وثیقه

سیستم مالی سنتی یک مشکل اساسی داشت که در ادبیات اقتصاد لندتک به آن «مسئله مرغ و تخممرغ» میگویند. برای دریافت وام، نیاز به سابقه اعتباری داشتید و برای ساختن سابقه اعتباری، باید قبلاً وام میگرفتید! این چرخه معیوب، میلیونها نفر را از دسترسی به خدمات مالی رسمی محروم میکرد. دانشجویان، جوانان تازهوارد به بازار کار، فریلنسرها و زنان خانهدار، همگی قربانیان این سیستم بودند؛ افرادی که توانایی بازپرداخت اقساط را داشتند اما چون «پروندهای» در سیستم بانکی نداشتند، از دریافت اعتبار باز میماندند.

همانطور که امیر ایزدی مدیرعامل فدکس (fadax)، در پنل تخصصی در نمایشگاه الکامپ اخیر اشاره کرد، یکی از بزرگترین چالشها این بود که اعتبارسنجی سنتی صرفاً به گذشته مالی افراد نگاه میکرد. اما این نگاه، بخش بزرگی از جامعه را نادیده میگرفت و توانایی پیشبینی رفتار آینده افراد را نداشت. اینجاست که صنعت نوظهور فینتک (فناوریهای مالی) و به طور خاص لندتک (فناوریهای وامدهی) ، وارد میدان شد تا این معادله ناعادلانه را بر هم بزند.

رفتار روزمره شما اعتبار میسازد

لندتکها یک سؤال ساده اما انقلابی پرسیدند: اگر به جای داراییهای فیزیکی، به «رفتار» افراد برای سنجش اعتبارشان نگاه کنیم، چه اتفاقی میافتد؟ این نقطه آغاز استفاده از « دادههای جایگزین » (Alternative Data) بود. دادههای جایگزین، اطلاعاتی هستند که مستقیماً به سابقه بانکی شما مرتبط نیستند اما تصویر بسیار دقیقی از مسئولیتپذیری و توانایی مالی شما ارائه میدهند.

تصور کنید: الگوی خرید شما از فروشگاههای آنلاین، منظم بودن شما در پرداخت قبوض آب و برق، مسیری که هر روز با تاکسی اینترنتی طی میکنید، و حتی تعهد شما به یک اشتراک ماهانه در یک باشگاه سبک زندگی، همگی دادههایی هستند که میتوانند خوشحسابی شما را اثبات کنند. این دادهها به الگوریتمهای هوش مصنوعی اجازه میدهند تا اعتبار شما را نه بر اساس وثیقههایتان، بلکه بر اساس شخصیت و رفتار مالیتان بسنجند.

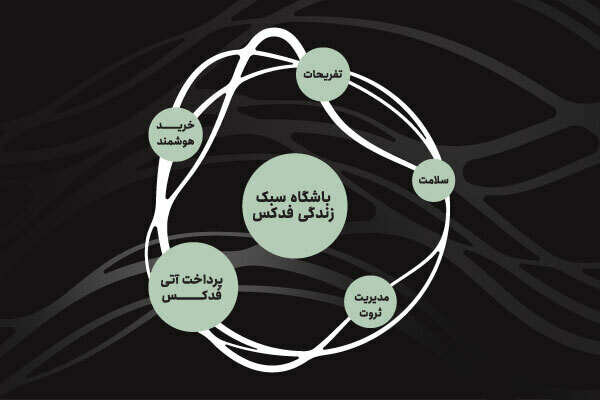

باشگاه سبک زندگی: ابزاری برای ساخت سرمایه اعتباری

چگونه میتوان به طور هوشمندانه سابقه اعتباری ساخت؟ امیر ایزدی، مدیرعامل فدکس (Fadax)، پاسخ را در ابزارهای نوین میداند. به گفته او، «صرف پرداخت اقساط کافی نیست، باید ابعاد دیگری از تعهد و ثبات کاربر را سنجید.»

اینجاست که «باشگاه سبک زندگی فدکس» (Fadax Life Style Club) نقش کلیدی ایفا میکند. این پلتفرم یک اکوسیستم برای ایجاد اعتبار است که با رصد رفتار کاربر در حوزههای متنوعی چون سفر، خرید و آموزش، به شکلگیری «رتبه اعتباری اجتماعی» (Social Credit Scoring) کمک میکند. در این رویکرد مدرن، مسئولیتپذیری اجتماعی و سبک زندگی فرد نیز در سنجش اعتبار او نقش دارد و فدکس (Fadax) به کاربرانش امکان میدهد تا فعالانه این سرمایه ارزشمند را برای خود بسازند.

از ایران تا جهان: یک فرصت ۲۰۰ همتی

شاید تصور کنید این حوزه، پدیدهای نوپا و محدود است، اما آمارها داستانی از یک رشد انفجاری و یک فرصت اقتصادی بزرگ را روایت میکنند. صنعت فینتک در سطح جهان با نرخ سالانه ۱۵٪ رشد میکند، در حالی که رشد بانکداری سنتی تنها ۶.۵٪ است. در آمریکا، سهم لندتکها از بازار وامهای خرد به نزدیک ۷۰٪ رسیده است. در ایران نیز پتانسیل عظیمی نهفته است. امیر ایزدی در تحلیل خود اشاره میکند که در حال حاضر، لندتکها تنها حدود ۲٪ از بازار وام خرد کشور را در اختیار دارند، اما ظرفیت واقعی این بازار میتواند به ۲۰۰ هزار میلیارد تومان (۲۰۰ همت) برسد.

رسیدن به این نقطه، نیازمند یک تغییر فرهنگی و زیرساختی است. همانطور که در کشورهای توسعهیافته میبینیم، امتیاز اعتباری دیگر فقط برای دریافت وام کاربرد ندارد. این امتیاز بر نرخ بیمه خودرو، شرایط اجاره خانه، و حتی در برخی موارد، فرصتهای شغلی شما تأثیر میگذارد. وقتی خوشحسابی به یک ارزش اجتماعی تبدیل شود، شفافیت اقتصادی افزایش یافته و فرهنگ اصلاح سبک زندگی مالی در کل جامعه تقویت میشود.

جعبه سیاه امتیاز اعتباری: چالشی که باید حل شود

چالش اصلی اکوسیستم اعتبار در ایران، مفهومی است که از آن به عنوان «جعبه سیاه امتیاز اعتباری» یاد میشود؛ مانعی بزرگ که تحقق کامل آینده اعتبارمحور را تهدید میکند. در حال حاضر، بسیاری از شهروندان نمیدانند امتیاز اعتباریشان توسط نهادهای رسمی چگونه محاسبه میشود و این عدم شفافیت، فرآیند را برای مردم مبهم و غیرقابل مدیریت کرده است.

امیر ایزدی، بنیانگذار فدکس (Fadax)، بر این نکته تأکید میکند که شفافیت، شرط بقای اکوسیستم اعتباری مدرن است: «در دنیا، یکی از انگیزههای اصلی مردم، «ارتقاء امتیاز اعتباری» خودشان است. وقتی ندانید چه عواملی امتیاز شما را کاهش یا افزایش میدهد، چگونه میتوانید برای بهبود آن تلاش کنید؟ شرکت اعتبارسنجی ایرانیان به عنوان نهاد مسئول، موظف است الگوریتم محاسبه امتیاز را شفاف کند تا این سامانه بتواند در منطق اعتباردهی فینتک باقی بماند.»

او میافزاید: «اگر این شفافسازی رخ ندهد، لندتکهایی مانند فدکس (Fadax) دیگر نمیتوانند به این امتیاز اتکا کنند و هر شرکت مجبور خواهد شد با هزینه بالا، مدل اعتبارسنجی اختصاصی خود را طراحی کند. این امر نه تنها به ضرر اکوسیستم است، بلکه قدرت را از دست شهروندان برای مدیریت سرنوشت مالیشان خارج میکند.»

ساختن سرمایه اعتباری: یک استراتژی برای فردا

انتقال از اقتصاد وثیقهمحور به اعتبارمحور یک شبه اتفاق نمیافتد، اما این قطار با سرعت حرکت خود را آغاز کرده است. خوشحسابی دیگر یک مفهوم اخلاقی صرف نیست؛ یک استراتژی هوشمندانه مالی است. در آیندهای نه چندان دور، زمانی که برای یک تصمیم بزرگ مالی آماده میشوید، اولین چیزی که به آن تکیه خواهید کرد، نه حساب بانکیتان، بلکه سالها رفتار مسئولانه و خوشحسابی شما خواهد بود که در قالب یک امتیاز اعتباری قدرتمند، درهای فرصت را به روی شما باز میکند.

این همان دارایی نامرئی اما ارزشمندی است که هر روز با پرداخت به موقع یک قسط کوچک، مدیریت صحیح هزینهها و تعهد به قولهای مالیتان، در حال ساختن آن هستید. آینده از امروز شروع میشود و خوشحسابی، سرمایه بیبدیل شما برای آن آینده است.

سخن پایانی

جهان در حال گذار از اقتصادی مبتنی بر داراییهای فیزیکی به اقتصادی است که در آن «اعتبار» و «خوشحسابی» حرف اول را میزنند. این دگرگونی، فرصتی تاریخی برای میلیونها نفر است تا فارغ از گذشته مالی خود، آیندهای متفاوت بسازند. شرکتهای لندتک مانند فدکس با تکیه بر دادههای جایگزین و هوش مصنوعی، صرفاً وامدهنده نیستند، بلکه معماران این زیرساخت جدید اعتماد هستند. در این نظم نوین، هر پرداخت بهموقع، هر قسط منظم و هر رفتار مالی مسئولانه، آجری است که دیوار سرمایه اعتباری شما را مستحکمتر میکند. این مهمترین دارایی شماست؛ سرمایهای نامرئی که درهای فرصتهای بزرگ فردا را به روی شما خواهد گشود.

اما پارادایم جدیدی در حال شکلگیری است که این قواعد سنتی را به چالش میکشد؛ پارادایمی که در آن، «خوشحسابی» شما ارزشمندتر از داراییهای فیزیکیتان خواهد بود. این تحول، که توسط شرکتهای نوآور لندتک مانند فدکس (Fadax) و با نگاه استراتژیک چهرههایی چون امیر ایزدی، بنیانگذار و مدیرعامل آن، هدایت میشود، در حال بازتعریف مفهوم اعتبار و دسترسی به خدمات مالی در ایران است. لندتکها با استفاده از «دادههای جایگزین» (Alternative Data) از الگوی خرید تا نظم در پرداخت قبوض برای میلیونها «وام اولی» پرونده اعتباری ایجاد کردهاند و سنگ بنای مهمترین دارایی آیندهشان را گذاشتهاند.

پایان عصر وثیقه

سیستم مالی سنتی یک مشکل اساسی داشت که در ادبیات اقتصاد لندتک به آن «مسئله مرغ و تخممرغ» میگویند. برای دریافت وام، نیاز به سابقه اعتباری داشتید و برای ساختن سابقه اعتباری، باید قبلاً وام میگرفتید! این چرخه معیوب، میلیونها نفر را از دسترسی به خدمات مالی رسمی محروم میکرد. دانشجویان، جوانان تازهوارد به بازار کار، فریلنسرها و زنان خانهدار، همگی قربانیان این سیستم بودند؛ افرادی که توانایی بازپرداخت اقساط را داشتند اما چون «پروندهای» در سیستم بانکی نداشتند، از دریافت اعتبار باز میماندند.

همانطور که امیر ایزدی مدیرعامل فدکس (fadax)، در پنل تخصصی در نمایشگاه الکامپ اخیر اشاره کرد، یکی از بزرگترین چالشها این بود که اعتبارسنجی سنتی صرفاً به گذشته مالی افراد نگاه میکرد. اما این نگاه، بخش بزرگی از جامعه را نادیده میگرفت و توانایی پیشبینی رفتار آینده افراد را نداشت. اینجاست که صنعت نوظهور فینتک (فناوریهای مالی) و به طور خاص لندتک (فناوریهای وامدهی) ، وارد میدان شد تا این معادله ناعادلانه را بر هم بزند.

رفتار روزمره شما اعتبار میسازد

لندتکها یک سؤال ساده اما انقلابی پرسیدند: اگر به جای داراییهای فیزیکی، به «رفتار» افراد برای سنجش اعتبارشان نگاه کنیم، چه اتفاقی میافتد؟ این نقطه آغاز استفاده از « دادههای جایگزین » (Alternative Data) بود. دادههای جایگزین، اطلاعاتی هستند که مستقیماً به سابقه بانکی شما مرتبط نیستند اما تصویر بسیار دقیقی از مسئولیتپذیری و توانایی مالی شما ارائه میدهند.

تصور کنید: الگوی خرید شما از فروشگاههای آنلاین، منظم بودن شما در پرداخت قبوض آب و برق، مسیری که هر روز با تاکسی اینترنتی طی میکنید، و حتی تعهد شما به یک اشتراک ماهانه در یک باشگاه سبک زندگی، همگی دادههایی هستند که میتوانند خوشحسابی شما را اثبات کنند. این دادهها به الگوریتمهای هوش مصنوعی اجازه میدهند تا اعتبار شما را نه بر اساس وثیقههایتان، بلکه بر اساس شخصیت و رفتار مالیتان بسنجند.

باشگاه سبک زندگی: ابزاری برای ساخت سرمایه اعتباری

چگونه میتوان به طور هوشمندانه سابقه اعتباری ساخت؟ امیر ایزدی، مدیرعامل فدکس (Fadax)، پاسخ را در ابزارهای نوین میداند. به گفته او، «صرف پرداخت اقساط کافی نیست، باید ابعاد دیگری از تعهد و ثبات کاربر را سنجید.»

اینجاست که «باشگاه سبک زندگی فدکس» (Fadax Life Style Club) نقش کلیدی ایفا میکند. این پلتفرم یک اکوسیستم برای ایجاد اعتبار است که با رصد رفتار کاربر در حوزههای متنوعی چون سفر، خرید و آموزش، به شکلگیری «رتبه اعتباری اجتماعی» (Social Credit Scoring) کمک میکند. در این رویکرد مدرن، مسئولیتپذیری اجتماعی و سبک زندگی فرد نیز در سنجش اعتبار او نقش دارد و فدکس (Fadax) به کاربرانش امکان میدهد تا فعالانه این سرمایه ارزشمند را برای خود بسازند.

از ایران تا جهان: یک فرصت ۲۰۰ همتی

شاید تصور کنید این حوزه، پدیدهای نوپا و محدود است، اما آمارها داستانی از یک رشد انفجاری و یک فرصت اقتصادی بزرگ را روایت میکنند. صنعت فینتک در سطح جهان با نرخ سالانه ۱۵٪ رشد میکند، در حالی که رشد بانکداری سنتی تنها ۶.۵٪ است. در آمریکا، سهم لندتکها از بازار وامهای خرد به نزدیک ۷۰٪ رسیده است. در ایران نیز پتانسیل عظیمی نهفته است. امیر ایزدی در تحلیل خود اشاره میکند که در حال حاضر، لندتکها تنها حدود ۲٪ از بازار وام خرد کشور را در اختیار دارند، اما ظرفیت واقعی این بازار میتواند به ۲۰۰ هزار میلیارد تومان (۲۰۰ همت) برسد.

رسیدن به این نقطه، نیازمند یک تغییر فرهنگی و زیرساختی است. همانطور که در کشورهای توسعهیافته میبینیم، امتیاز اعتباری دیگر فقط برای دریافت وام کاربرد ندارد. این امتیاز بر نرخ بیمه خودرو، شرایط اجاره خانه، و حتی در برخی موارد، فرصتهای شغلی شما تأثیر میگذارد. وقتی خوشحسابی به یک ارزش اجتماعی تبدیل شود، شفافیت اقتصادی افزایش یافته و فرهنگ اصلاح سبک زندگی مالی در کل جامعه تقویت میشود.

جعبه سیاه امتیاز اعتباری: چالشی که باید حل شود

چالش اصلی اکوسیستم اعتبار در ایران، مفهومی است که از آن به عنوان «جعبه سیاه امتیاز اعتباری» یاد میشود؛ مانعی بزرگ که تحقق کامل آینده اعتبارمحور را تهدید میکند. در حال حاضر، بسیاری از شهروندان نمیدانند امتیاز اعتباریشان توسط نهادهای رسمی چگونه محاسبه میشود و این عدم شفافیت، فرآیند را برای مردم مبهم و غیرقابل مدیریت کرده است.

امیر ایزدی، بنیانگذار فدکس (Fadax)، بر این نکته تأکید میکند که شفافیت، شرط بقای اکوسیستم اعتباری مدرن است: «در دنیا، یکی از انگیزههای اصلی مردم، «ارتقاء امتیاز اعتباری» خودشان است. وقتی ندانید چه عواملی امتیاز شما را کاهش یا افزایش میدهد، چگونه میتوانید برای بهبود آن تلاش کنید؟ شرکت اعتبارسنجی ایرانیان به عنوان نهاد مسئول، موظف است الگوریتم محاسبه امتیاز را شفاف کند تا این سامانه بتواند در منطق اعتباردهی فینتک باقی بماند.»

او میافزاید: «اگر این شفافسازی رخ ندهد، لندتکهایی مانند فدکس (Fadax) دیگر نمیتوانند به این امتیاز اتکا کنند و هر شرکت مجبور خواهد شد با هزینه بالا، مدل اعتبارسنجی اختصاصی خود را طراحی کند. این امر نه تنها به ضرر اکوسیستم است، بلکه قدرت را از دست شهروندان برای مدیریت سرنوشت مالیشان خارج میکند.»

ساختن سرمایه اعتباری: یک استراتژی برای فردا

انتقال از اقتصاد وثیقهمحور به اعتبارمحور یک شبه اتفاق نمیافتد، اما این قطار با سرعت حرکت خود را آغاز کرده است. خوشحسابی دیگر یک مفهوم اخلاقی صرف نیست؛ یک استراتژی هوشمندانه مالی است. در آیندهای نه چندان دور، زمانی که برای یک تصمیم بزرگ مالی آماده میشوید، اولین چیزی که به آن تکیه خواهید کرد، نه حساب بانکیتان، بلکه سالها رفتار مسئولانه و خوشحسابی شما خواهد بود که در قالب یک امتیاز اعتباری قدرتمند، درهای فرصت را به روی شما باز میکند.

این همان دارایی نامرئی اما ارزشمندی است که هر روز با پرداخت به موقع یک قسط کوچک، مدیریت صحیح هزینهها و تعهد به قولهای مالیتان، در حال ساختن آن هستید. آینده از امروز شروع میشود و خوشحسابی، سرمایه بیبدیل شما برای آن آینده است.

سخن پایانی

جهان در حال گذار از اقتصادی مبتنی بر داراییهای فیزیکی به اقتصادی است که در آن «اعتبار» و «خوشحسابی» حرف اول را میزنند. این دگرگونی، فرصتی تاریخی برای میلیونها نفر است تا فارغ از گذشته مالی خود، آیندهای متفاوت بسازند. شرکتهای لندتک مانند فدکس با تکیه بر دادههای جایگزین و هوش مصنوعی، صرفاً وامدهنده نیستند، بلکه معماران این زیرساخت جدید اعتماد هستند. در این نظم نوین، هر پرداخت بهموقع، هر قسط منظم و هر رفتار مالی مسئولانه، آجری است که دیوار سرمایه اعتباری شما را مستحکمتر میکند. این مهمترین دارایی شماست؛ سرمایهای نامرئی که درهای فرصتهای بزرگ فردا را به روی شما خواهد گشود.