هادی بهرامی؛ بازار: بخش کشاورزی و دامپروری یکی از عوامل رشد اقتصادی کشور هاست و نیاز شهروندان به محصولات کشاورزی و دامی بر اهمیت این موضوع افزوده است. شرکت مجتمع تولید گوشت مرغ ماهان از شرکت های تحت پوشش شرکت سرمایه گذاری کشاورزی کوثر بوده و یکی از بزرگ ترین تولیدکنندگان جوجه یک روزه گوشتی در ایران است که دارای مزارع پرورش مرغ مادر گوشتی در مناطق مختلف کشور از جمله استان های کرمان، لرستان، مازندران میباشد. در ادامه به تحلیل بنیادی و تکنیکال سهام این شرکت میپردازیم تا سرمایه گذاران با آگاهی بیشتری اقدام به خرید و فروش کنند.

ظرفیت تولید شرکت

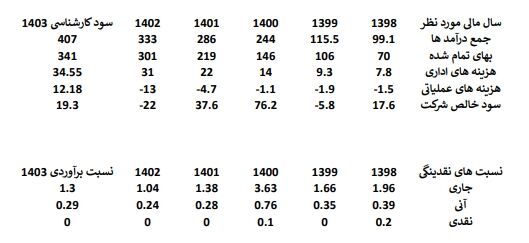

ظرفیت اسمی شرکت مجتمع تولید گوشت مرغ ماهان به مقدار ۴۳ میلیون جوجه یک روزه گوشتی (محصول اصلی شرکت) میباشد که در عمل ۱۶ میلیون و ۶۰۰ هزار جوجه تولید می شود. محصول فرعی شرکت هم به مقدار ۲ میلیون و ۵۵۵ هزار مرغ گوشتی میباشد که درب کارخانه به فروش میرسد. در سال ۱۴۰۲ مرغ گوشتی زنده به مبلغ ۱۰۸ میلیارد تومان و جوجه یک روزه گوشتی به مبلغ ۲۲۵ میلیارد تومان به فروش رسیده که شرکت جمعا ۳۳۲ میلیارد تومان فروش داشته و ۳۰۱ میلیارد تومان از آن نیز، صرف بهای تمام شده محصولات شده است.

ترکیب سهامداران

شرکت سرمایه گذاری کشاورزی کوثر با مالکیت ۸۱۵ میلیون سهم و با ۷۲ درصد از کل ۱ میلیارد و ۱۳۰ میلیون سهم، بزرگ ترین سهامدار مجتمع تولید گوشت مرغ ماهان است. پس از آن، یک شخص حقیقی با مالکیت ۱۳.۳ میلیون سهم و با ۱.۲ درصد در جایگاه دوم، یک شخص حقیقی دیگر با مالکیت ۱۳ میلیون سهم و با ۱.۱ درصد در جایگاه سوم فهرست سهامداران عمده شرکت مجتمع تولید گوشت مرغ ماهان قرار دارد. شرکت سرمایه گذاری کشاورزی کوثر با ارزش بازار ۵ هزار و ۷۰۰ میلیارد تومان و روند سودسازی مثبت علاوه بر سهم زماهان، دارایی های دیگری هم دارد که از جمله میتوان به زشریف، غدام و اجداد اشاره کرد.

با توجه به نوسانات زیاد این شرکت در سودسازی، برای سال ۱۴۰۳ جمع درآمد های عملیاتی را ۴۰۷ میلیارد تومان، بهای تمام شده ۳۴۱ میلیارد تومان، هزینه های اداری ۳۴ میلیارد تومان، هزینه های عملیاتی ۱۲ میلیارد تومان و در نهایت، سود خالص را ۱۹ میلیارد تومان برآورد میکنیم.

ریسک های پیش روی شرکت

تامین مواد اولیه یکی از ریسک هایی است که شرکت با ان دست و پنجه نرم میکند و با توجه به ظرفیت محدود تامین نهاده از منابع داخلی، گاها در خصوص تامین به موقع نهاده های مورد نیاز (ذرت و کنجاله سویا) با کیفیت خارجی مشکلاتی وجود دارد. از طرفی با توجه به اینکه عمده تامین نهاده ها و سایر اقلام از کشور های خارجی بوده و معاملات ارزی صورت میپذیرد، نوسانات ارز در این خصوص و به ویژه در قیمت تمام شده محصولات تاثیر بسزایی دارد. قیمت بازار، نقدینگی و مسائل بهداشتی نیز از سایر ریسک هایی میباشد که در فروش، سودآوری و فعالیت درست شرکت تاثیر تقریبا منفی میگذارد و باید با برنامه ریزی کارشناسی شده به این تهدید ها رسیدگی شود.

تحلیل صورت سود و زیان

کل فروش شرکت در سال ۱۴۰۲ به مبلغ ۳۳۳ میلیارد تومان میباشد که ۳۰۱ میلیارد تومان آن به بهای تمام شده محصولات، ۳۱ میلیارد تومان به هزینه های اداری، عمومی و فروش و مبلغ ۱۳ میلیارد تومان نیز به هزینه های عملیاتی صرف شده است. جمع کل درآمد شرکت به میزان ۱۶ درصد، بهای تمام شده ۳۷ درصد و هزینه های اداری و عمومی ۴۱ درصد نسبت به سال ۱۴۰۱ افزایش یافته است که طی روند سه ساله هم نشان میدهد هزینه های مستقیم بسیار بیشتر از جمع درآمد ها رشد داشته است و این یک زنگ خطریست برای سودآوری شرکت!

زیان خالص شرکت در سال ۱۴۰۲ به مبلغ ۲۲ میلیارد تومان میباشد؛ این در حالیست که سود خالص سال ۱۴۰۱ به مبلغ ۳۷ میلیارد و ۶۰۰ میلیون تومان و سود سال ۱۴۰۰ به مبلغ ۷۶ میلیارد تومان شناسایی شده است. بنظر می آید رشد بیش از حد بهای تمام شده دلیل اصلی زیان ده بودن شرکت در سال ۱۴۰۲ میباشد و اگر رشد هزینه ها با همین سرعت به روند صعودی خود ادامه دهد، وضعیت سودآوری شرکت اصلا جالب نخواهد بود.

با توجه به نوسانات زیاد این شرکت در سودسازی، برای سال ۱۴۰۳ جمع درآمد های عملیاتی را ۴۰۷ میلیارد تومان، بهای تمام شده ۳۴۱ میلیارد تومان، هزینه های اداری ۳۴ میلیارد تومان، هزینه های عملیاتی ۱۲ میلیارد تومان و در نهایت، سود خالص را ۱۹ میلیارد تومان برآورد میکنیم که اگر شرایط نقدینگی، فروش و فعالیت شرکت مناسب باشد این سود محقق خواهد شد؛ در غیر اینصورت، زیان بیشتری در راه خواهد بود.

تحلیل نسبت های مالی

وضعیت نقدینگی جاری، آنی و نقدی شرکت در سال ۱۴۰۲ اصلا رضایت بخش نیست و نسبت های بسیار خطرناکی برای شرکت میباشد. نسبت نقدینگی جاری شرکت به میزان ۴۷ درصد و نقدینگی آنی ۳۸ درصد نسبت به ۵ سال گذشته افت کرده است و از طرفی دیگر، نسبت نقدی هم طبق معمول صفر میباشد که وضعیت بحرانی شرکت در سال ۱۴۰۲ را نشان میدهد. نسبت نقدینگی جاری شرکت مجتمع تولید گوشت مرغ ماهان برای سال ۱۴۰۳ را ۱.۳، نسبت آنی را ۰.۲۹ و نسبت نقدی را همان صفر پیش بینی میکنیم و این ارقام تحلیلی اگر به صورت تقریبی هم محقق شود، وضعیت نقدینگی شرکت در سال ۱۴۰۳ نسبت به سال ۱۴۰۲ کمی بهتر خواهد شد.

شرکت مجتمع گوشت مرغ ماهان در سال ۱۴۰۲ به مبلغ ۲۲ میلیارد تومان زیان ساخته است؛ زیرا نرخ رشد بهای تمام شده محصولت شرکت بسیار جلو تر از درآمد ها حرکت میکند. شرکت وضعیت نقدینگی بسیار بدی دارد و میزان توانایی در قبال پرداخت بدهی ها نسبت به سال های گذشته کاهش چشمگیری را به ما نشان میدهد.

نسبت های ارزش بازار

طبق محاسبات آمار و ارقام صورت سود و زیان سال ۱۴۰۲ نسبت قیمت به فروش (P/S) سهام ۸.۵ میباشد که نسبت به سال های گذشته افزایش یافته است؛ اما باید در نظر داشت که سود خالص به ازای هر سهم زماهان در وضعیت بدی قرار گرفته و تبدیل به زیان شده و از طرفی دیگر، نسبت قیمت به سود خالص (P/E) سهم در محدوده بسیار بالایی قرار دارد و این نشان میدهد شرکت گوشت مرغ ماهان عملکرد بسیار ضعیفی نسبت به رقبای صنعت خود دارد و مثبت منفی شدن سهام با حمایت هلدینگ کشاورزی کوثر اتفاق می افتد نه با سودسازی مثبت و موثر! با توجه به نسبت قیمت به سود گذشته نگر (P/E ttm) صنعت زراعت، ارزش واقعی شرکت بر اساس P/E رقم ۱۱۸ برآورد میشود که بهتر از نسبت خود شرکت است و این نشان میدهد ارزندگی سایر نماد ها بیشتر از زماهان میباشد.

نظر شما