بازار داخلی

تداوم عملکرد هفتگی مثبت شاخصها

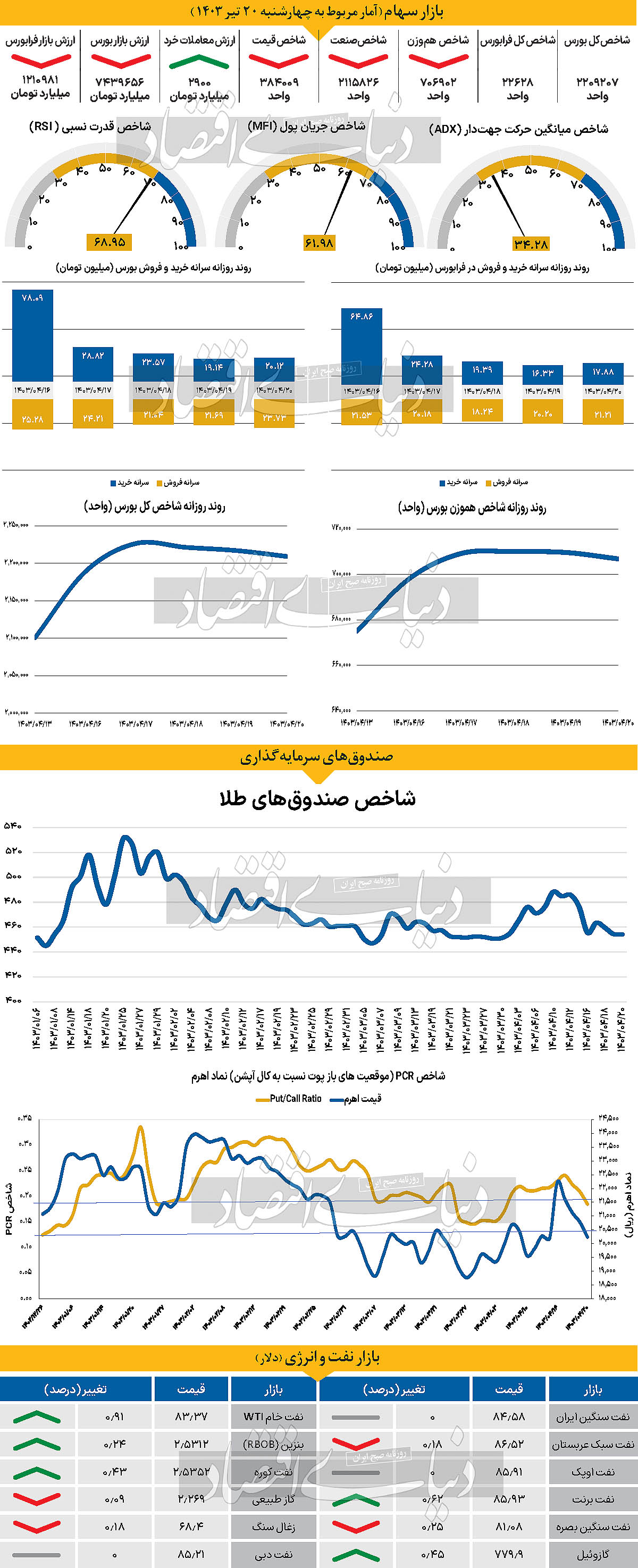

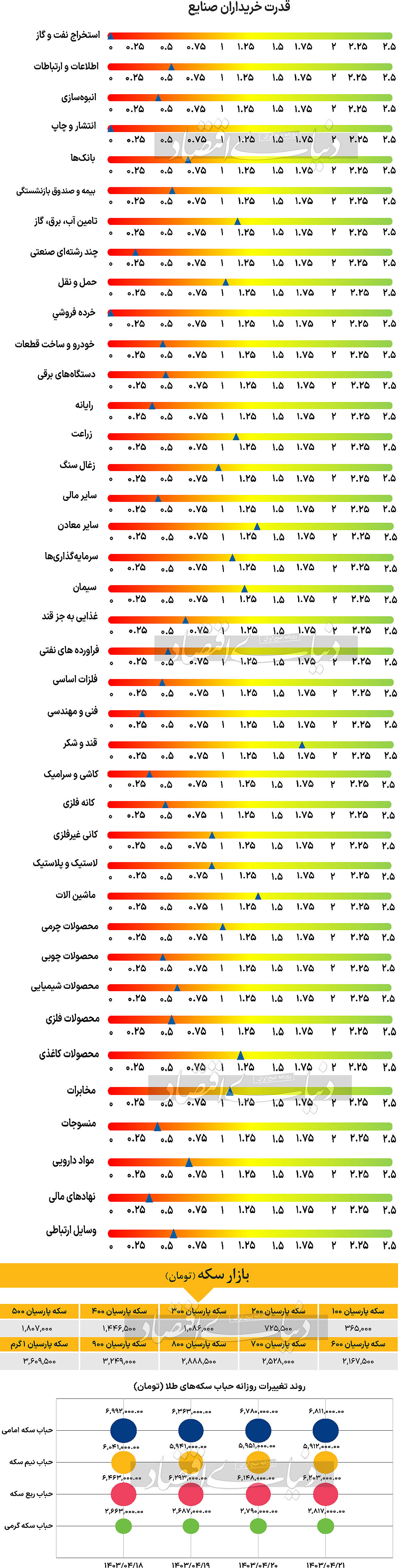

هفته گذشته در حالی آغاز شد که بازارها تحتتاثیر انتخاب مسعود پزشکیان به عنوان رئیس جمهور دولت چهاردهم، هیجان گستردهای را تجربه کردند که بازتاب این مساله در قیمتها قابل شناسایی بود. در این میان بازار سهام که مدتها بود رشد قابل توجهی به خود ندیده بود، در آغاز هفته سبزپوشی گستردهای را تجربه کرد. به طوری که شاخص کل بورس اوراق بهادار تهران به عنوان نماگر اصلی بازار سهام بیش از ۸۸ هزار واحد معادل با ۴.۲ درصد افزایش یافت و در محدوده ۲میلیون و ۱۸۸هزار واحد واحد قرار گرفت. روز یکشنبه نیز ۱.۷۲ درصد به ارتفاع این شاخص افزوده شد تا بالاخره پس از ۳۵ روز معاملاتی بتواند با قرار گرفتن در سطح ۲ میلیون و ۲۲۶ هزار واحد، مرز ۲.۲میلیونی را فتح کند. اما از آن پس و بعد از تخلیه هیجانات، مجددا روند نزولی روزهای گذشته از سر گرفته شد. تا جایی که شاخص کل در انتهای هفته با کاهش ۰.۳۵درصدی در محدوده ۲میلیون و ۲۰۹ هزار واحد قرار گرفت. اما با این حال نماگر مذکور توانست تا بازدهی هفتگی ۵.۱۷ درصدی را به ثبت برساند. شاخص هم وزن نیز روز چهارشنبه عدد ۷۰۶هزار واحد را به ثبت رساند که بازدهی هفتگی ۴.۷۲درصدی را برای این شاخص به ارمغان آورد. همچنین شاخص کل فرابورس نیز با اینکه روز چهارشنبه حدود ۱ درصد افت کرد، اما برآیند عملکرد هفتگی مثبتی، معادل با ۲.۱۴درصد رقم زد. بررسیهای «دنیای اقتصاد» نشان میدهند که در هفتهای که گذشت سهامداران حقیقی تنها در روز شنبه نقدینگی وارد بازار کردند، اما از آن پس مجددا سریال تکراری خروج پول از سر گرفته شد. تا جایی که تا انتهای هفته سهامداران مذکور از مجموع بورس و فرابورس و صرفا از محل فروش سهام، ۶۷۱ میلیارد تومان نقدینگی از بازار خارج کردند. اما در مقابل میانگین هفتگی ارزش معاملات خرد سهام و حق تقدم ۵۸ درصد افزایش یافت و توانست در محدوده ۳۴۷۶میلیارد تومان قرار بگیرد.

در بازارهای موازی نیز، وضعیت پر فراز و نشیبی برقرار بود. دلار که تا روز قبل از انتخابات در محدوده ۶۱ هزار تومان معامله میشد، شنبه افت قابل توجهی کرد و حتی تا ۵۸ هزار تومان نیز عقب نشینی کرد، اما از آن پس و تا میانه هفته مجددا افزایش یافت و تا مرز ۶۰ هزار تومان رسید. البته این افزایش ادامهدار نشد، تا جایی که روز پنجشنبه دلار در بازار آزاد در محدوده ۵۸هزار و ۳۰۰ تومان مبادله شد. هر قطعه سکه امامی هم با اینکه تا روز سهشنبه به زیر ۴۰میلیون نیز رسیده بود، در ادامه کمی رشد کرد و در انتهای هفته معاملاتی در محدوده ۴۰ میلیون و ۱۰۰ هزار تومان مورد خرید و فروش قرار گرفت.

کارشناسان پیشبینی میکنند که هفته پیش رو به دلیل تخلیه موج هیجانات از بازار، با احتمال زیادی هفتهای متعادل خواهد بود.

بازار خارجی

شوک cpi به بازارهای جهانی

نفت برنت و wti برای سومین روز متوالی روند مثبتی را تجربه کردند. بر این اساس بهای هر بشکه از این دو نفت طی آخرین روز از هفته دوم ژوئیه تا ساعت ۱۶:۳۰ بهترتیب با رشد ۰.۶۲ و ۰.۹۱درصد به سطح ۸۵.۹۳ و ۸۳.۳۷دلار رسید. اونس جهانی طلا باتوجه به جهش بالای روز گذشته خود و ذخیره سود سرمایهگذاران با کاهش نسبی همراه شد. بر این اساس بهای هر اونس جهانی تا ساعت ۲۰ بهوقت تهران ۲هزار و ۴۱۴دلار بود. روز پنجشنبه گزارش CPI ژوئن ایالاتمتحده منتشر شد و کاهش قابلقبولی را در تورم نشان داد. این گزارش کمتر از پیشبینیها بود. شاخص CPI اصلی ۰.۱ درصد ماهانه کاهش یافت. تورم هسته در مثبت۰.۱درصد ماهانه گزارش شد اجماع مثبت۰.۲درصد بود. تورم مسکن در نهایت در حال کاهش است، بهطوریکه قیمت سرپناه بهجای نرخ ۰.۴درصدی که قبلا دیده شده بود، ۰.۲ درصد در ماه است. اجزای دیگر مانند اجاره معادل مالکان و اجاره اولیه نیز ضعف را نشان دادند. دادههای تورم از این استدلال حمایت میکند که فدرال رزرو میتواند سیاستهای پولی را در این سهماهه کاهش دهد. درحالیکه کاهش نرخ بهره در ژوئیه بعید است، ۲۱ نقطه پایه کاهش نرخ در ماه سپتامبر و ۶۱ نقطه پایه تا پایان سال قیمتگذاری شده است. پس از گزارش دلگرمکننده CPI در ژوئن، بازارها سخنرانان فدرال رزرو را از نزدیک زیر نظر خواهند داشت اما ممکن است فدرال رزرو بخواهد تا جکسون هول در ماه اوت برای تغییر رسمیتر لحن صبر کند. دلار پس از انتشار CPI ضربه خورد که با مداخله ژاپن که ین را تقویت کرد، تشدید شد. با اینحال، این حرکت بهتدریج در فضای فارکس محو شد. بهنظر میرسد این نشانهای از این است که چگونه سرمایهگذاران باوجود دادههای دلگرمکننده، تمایلی به کاهش ارزش دلار ندارند. این موضوع ممکن است بهدلیل عدم اطمینان سیاسی در منطقه یورو و احتمال انتخاب مجدد ترامپ باشد. روز جمعه، داده PPI منتشر میشود که میتواند پیشبینی از بعضی از اجزای PCE ارائه دهد.

نظر شما