عکس: اکوایران/ دانیال شایگان

به گزارش اقتصادنیوز، مسکن در جایگاه سرپناه یکی از نیازهای اساسی انسان است و به عنوان نیاز اولیه و ضروری خانوار به حساب میآید که یکی از اولویتهای دولتها در سالهای متمادی بوده است. مسکن، فراتر از یک سرپناه برای گذران شب و روز، نقشی محوری در زندگی انسان ایفا میکند. این کالای اساسی، هویت، امنیت و آرامش را به افراد میبخشد و سکونت در فضایی مناسب، نهتنها بر سلامت جسمی و روحی افراد تاثیر مستقیم دارد، بلکه نقش کلیدی در ارتقای سطح زندگی و رفاه جامعه ایفا میکند. اما این موضوع در ایران سالهاست به معضلی بزرگ تبدیل شده است. با تلاطم بازارها در ایران، بحران مسکن وارد فاز تازهای شده است. قیمتهای سرسامآور، تبدیل شدن مسکن به یک کالای سرمایهای، کیفیت پایین ساختوسازها و نبود بخش سرمایهگذاری جایگزین و... همه و همه دست به دست هم داده تا این معضل در زمینه مسکن در ایران رخ دهد.

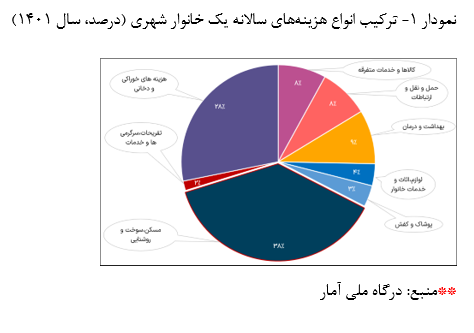

طبق نمودار 1 که سهم هزینههای مختلف از سبد هزینه خانوار را نشان میدهد، سهم اختصاصیافته به مسکن بالاترین میزان را در سبد خانوارها در ایران دارد. این در حالی است که میزان هزینه تخصیصیافته به مسکن با اختلاف چشمگیری از سایر مصارف خانوار بیشتر است. در واقع صرف هزینه بیشتر برای مسکن سبب میشود تا خانوارهای ایرانی برای مصرف سایر کالاها، خصوصاً کالاهای غیرضروری مانند آموزش، تفریحات و... در تنگنا قرار گیرند. حتی ممکن است این موضوع منحصر به کالاهای غیرضروری نبوده و کالاهایی مانند خوراک، پوشاک و... را نیز دربر بگیرد. در مجموع، کاهش هزینهها در سرفصلهای دیگر، ممکن است آثار کوتاهمدت مشهود برای اقتصاد به همراه نداشته باشد، اما طبیعتاً با افت هزینهها در بخشهایی مانند آموزش، بهداشت و درمان، خوراک و... در بلندمدت شاهد مسائلی مانند افت بهرهوری نیروی کار، افزایش هزینههای درمان تحمیلی به اقتصاد به دلیل عدم صرف هزینه برای مسائل پیشگیرانه و بهداشت و مواردی از این دست خواهیم بود.

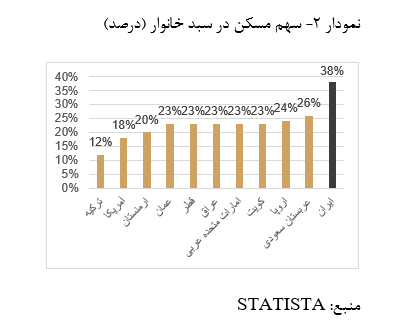

براساس گزارش تجارت فردا، سهم 38درصدی مسکن از سبد هزینه خانوارهای ایرانی، زمانی نمود بیشتری پیدا میکند که آن را با وضعیت این متغیر در سایر کشورها مقایسه کنیم. طبق نمودار 2 که مربوط به سال 1401 است، سهم مسکن در سبد هزینه خانوارهای ایرانی با 38 درصد بیشتر از سایر خانوارها در سایر کشورهاست. با وجود این در اکثر کشورها مانند امارات متحده عربی، عراق، عمان، قطر، کویت، تنها 23 درصد از سبد مصرفی خانوار به مسکن تعلق یافته است، کشورهای اروپایی نیز مانند کشورهای همسایه ایران تنها 24 درصد از سبد مصرفی خانوار را به مسکن اختصاص دادهاند. وضعیت در آمریکا شرایط بهتری دارد و خانوارها، صرفاً 18 درصد از مخارج خود را صرف مسکن میکنند. اما در این میان خانوارهای مقیم ترکیه با 12 درصد کمترین سهم از این حیث در میان تمامی کشورهای همسایه و اروپایی را دارد که قابل تامل است. نزدیکترین درصد سهم هزینه مسکن در سبد خانوارها به ایران را عربستان سعودی با 26 درصد داراست که همچنان اختلاف زیادی با ایران دارد.

بهطور کلی، اقتصاددانان پیشنهاد میکنند که برای یک بودجه خانوار سالم و پایدار، هزینه مسکن باید زیر 30 درصد از درآمد باشد. این امر امکان پرداخت هزینههای ضروری مانند غذا، مراقبتهای بهداشتی و حملونقل را فراهم میکند بهطوری که لطمهای به سایر هزینههای خانوار وارد نمیشود و در عین حال، فضایی را نیز برای پسانداز و هزینههای اختیاری باقی میگذارد. با اینکه این مقدار باید زیر 30 درصد باشد اما خانوارهای ایرانی مقدار 38 درصد را تجربه کردهاند که به نظر میرسد با یک بودجه متوازن فاصله نسبتاً زیادی دارد.

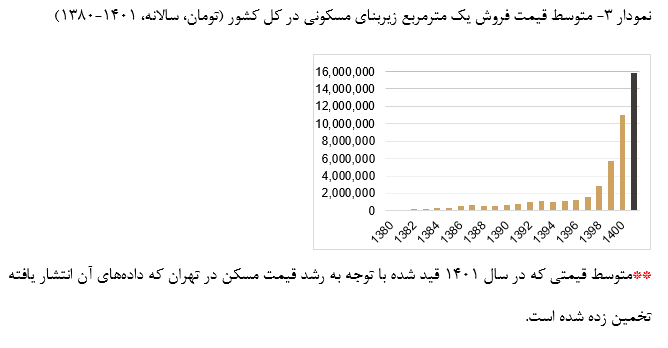

یکی از دلایل بالا بودن سهم مسکن در سبد خانوارهای ایرانی، رشد متمادی و افسارگسیخته قیمت مسکن در ایران است که به دنبال خود، افزایش در هزینه اجارهبها را نیز به همراه دارد. با توجه به نمودار 3، قیمت یک مترمربع ملک مسکونی (متوسط کل کشور) از سال 1380 تا سال 1401 بهطور فزایندهای همواره در حال افزایش بوده است. بهطوری که از سال 1380 تا 1400 قیمت مسکن حدوداً 105 برابر شده است. این موضوع تاکید مجددی بر عمق بحران مسکن در اقتصاد ایران است و نیازمند تجدید نظر در سیاستهای کلی این بخش از اقتصاد است. رشد قیمت مسکن در سالهای اخیر در اغلب مواقع از میزان تورم بالاتر بوده است. این وضعیت در حالی است که در حال حاضر، بازار مسکن دچار رکود تورمی نیز شده و تداوم این روند به معنای کاهش سرمایهگذاری در مسکن است که خود عاملی در جهت افزایش قیمتها و ژرفا یافتن بحران خواهد بود.

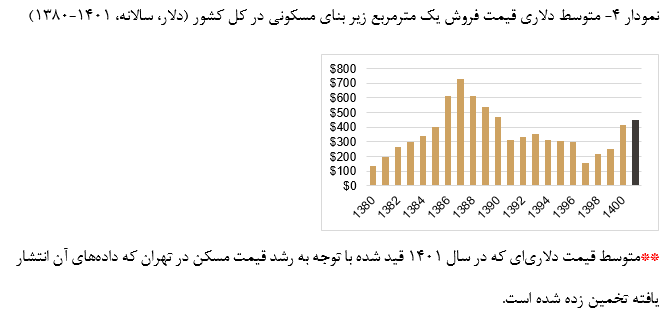

رشد قیمت مسکن، صرفاً به صورت اسمی نبوده و در اغلب مواقع، بیشتر از تورم بوده است. بررسی روند دلاری قیمت مسکن طی سالهای اخیر حاکی از آن است که از سال 1397، قیمت مسکن، به شکل بیسابقهای در حال افزایش بوده است و طی این مدت تقریباً 8/2 برابر شده است. در نمودار 4 شاهد روند متوسط قیمت فروش یک مترمربع مسکن به صورت دلاری هستیم بهطوری که در سال 1397 که دور دوم تحریمها شکل گرفت شروع رشد قیمت دلاری مسکن نیز شدت گرفته است. در خصوص قیمت دلاری مسکن باید توجه داشت که دادههای پیش از سال 1390، چندان قابل استناد نیستند؛ چون در این سالها، دولت در سایه وفور درآمدهای نفتی، قیمت دلار را از سال 1380 تا سال 1390، به صورت کامل ثابت نگه داشته بود. بنابراین نمیتوان دادههای قبل از سال 1390 را با بعد از آن مقایسه کرد.

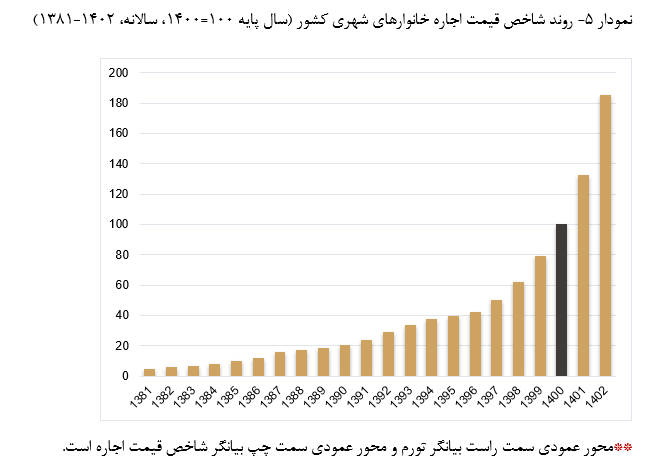

همانطور که پیشتر نیز عنوان شد، یکی از مهمترین دلایلی که در وقوع بحران مسکن در سبد خانوارها نقش داشته، رشد سریع قیمت مسکن طی سالهای اخیر در ایران است که به دنبال خود رشد قیمت اجاره را نیز به همراه داشته است. افزایش قیمت اجاره در سالهای اخیر در بیشتر مواقع از تورم عمومی بالاتر بوده و در عین حال، خود یکی از پیشرانهای مهم تورم عمومی اقتصاد نیز بوده است. تورم افسارگسیخته در سالهای اخیر مزید بر علت شده و با تحریک انتظارات تورمی سبب شده تا عرضهکنندگان مسکن استیجاری، اجارههای پیشنهادی را هر سال بیش از تورم افزایش دهند.

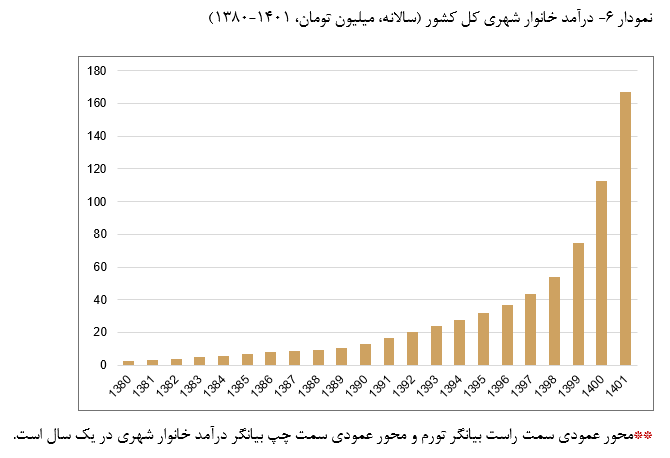

**محور عمودی سمت راست بیانگر تورم و محور عمودی سمت چپ بیانگر درآمد خانوار شهری در یک سال است.

عامل دیگری که سبب افزایش سهم مسکن در سبد خانوارهای ایرانی شده، کاهش درآمد و هزینههای حقیقی طی 21 سال گذشته است. با نگاه دقیق به متوسط درآمد خانوار شهری کل کشور و مقایسه با تورم در نمودار 6 متوجه میشویم با اینکه درآمد خانوارها به لحاظ اسمی از سال 1380 شاهد رشد 64برابری بوده است اما همچنان از تورم و افزایش قیمت مسکن عقب مانده است؛ همانطور که پیشتر ذکر شد، قیمت مسکن طی این دوره حدود 105 برابر شده است؛ سطح عمومی قیمتها نیز شاهد افزایش 84برابری در این مدت بوده است.

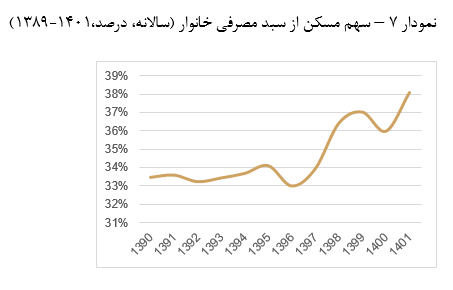

این موضوع باعث شده تا رفتهرفته سهم مسکن در سبد مصرفی خانوار طی سالهای متمادی بالاتر برود و مسکن جایگزین سایر اقلام مصرفی در سبد خانوار شود. همانطور که در نمودار 7 قابل مشاهده است، سهم مسکن از سال 1390 تا 1401 از 33 درصد به 38 درصد افزایش یافته است؛ که این نشان میدهد که هر سال، خانوارها مجبورند درصد بالاتری از درآمد خود را به مسکن اختصاص دهند. همانطور که پیشتر نیز عنوان شد، افزایش بار هزینهای مسکن برای خانوارها، در بلندمدت، آثار بسیار نامطلوبی را هم برای بخش مسکن و هم برای کل اقتصاد به همراه خواهد داشت و این موضوع نیازمند اتخاذ برخی سیاستهای اصلاحی در بازار مسکن از سوی سیاستگذاران است.

نظر شما