امروز ایران نسبت به ظرفیتهای سرزمینی خود اعم از سابقه برنامهریزی، منابع طبیعی، جمعیت و جغرافیا، سهم پایینی از تجارت جهانی دارد. پایان سال ۲۰۲۳ سهم ایران از تجارت جهانی ۰.۳۳ درصد بوده که ظرف پنج سال اخیر (از سال ۲۰۱۷ تا ۲۰۲۳) این سهم حدود ۱۸ درصد افت کرده است. این روند زمانی معنیدارتر میشود که بدانیم صادرات و واردات جهانی جمعا طی همین دوره حدود ۱۰ تریلیون دلار بالا رفته و سهم ایران از این ۱۰ هزار میلیارد دلار افزایش تنها ۱۴ میلیارد دلار بوده است. کشورهای تراز منطقهای عملکرد بهتری داشتهاند. در همین دوره، سهم عربستان از تجارت جهانی از یک درصد به ۱.۱۱ درصد و سهم ترکیه از ۱.۱۳ به ۱.۲۹ درصد رسیده و عربستان و ترکیه به ترتیب ۱۷۷ و ۲۱۴ میلیارد دلار بر حجم تجارت خود افزودهاند. در بخش خدمات هم روند به همین ترتیب است. اما چه عاملی مهمترین دلیل این عملکرد بوده است؟ پاسخ را باید در «زنجیرههای ارزش جهانی» جستجو کرد. مهمترین دلیل پایین آمدن جایگاه ایران در تجارت و بازارهای جهانی، عدم قرار گرفتن ایران در جایگاهی مناسب در زنجیرههای ارزش جهانی است. امروز بیش از ۷۰ درصد تجارت جهانی زنجیرهمحور شده و فقدان راهبرد علمی و رسمی برای ورود مناسب ایران به زنجیرههای ارزش جهانی، مهمترین اهرم رشد تجارت ظرف دو دهه گذشته را از کشور سلب کرده است.

در حال حاضر در تعریف نظام اقتصادی کشور میتوانیم فعالیتهای ارزشافزای صنعتی را عموما به دو دسته رویههای ۱- «تولید سنتی داخلی» و ۲- «تولید سنتی تجاری» دستهبندی کنیم. منظور از «تولید سنتی داخلی»، ارزش افزوده بنگاههای داخلی در تولید کالای نهایی، به منظور مصرف و پوشش تقاضای داخل و منظور از «تولید سنتی تجاری»، ارزش افزوده بنگاههای داخلی در تولید کالای نهایی، به منظور صادرات و پوشش تقاضای خارجی است. زمانیکه از عدم ارتباط «عمیق» با زنجیرههای ارزش جهانی صحبت میکنیم، منظور این است که در اقتصاد ایران سه دسته رویه ارزشافزا و زنجیرهمحور دیگر نه تنها به شکلی قابل توجه مورد استفاده قرار نمیگیرند، بلکه هنوز تعریفی صحیح نیز از این رویههای سهگانه در برنامههای توسعه صنعتی یا قوانین بالادستی مشاهده نمیشود. این سه دسته، رویههای تولیدی جدید زنجیرهمحور عبارتند از ۳- «تولید زنجیرهای تجارتمحور» به معنای ارزش افزوده بنگاههای داخلی در تولید کالای واسطهای، به منظور صادرات به بنگاههای کشور واردکننده (کشور دوم) جهت تولید کالای نهایی و پوشش تقاضای داخلی کشور دوم یا صادرات به کشور سوم، ۴- «تولید زنجیرهای سرمایهگذاری خارجیمحور» به معنای ارزش افزوده بنگاههای خارجی در کشور میزبان جهت تولید کالای نهایی به منظور پوشش تقاضای داخل یا صادرات و نهایتا ۵- «تولید زنجیرهای تجارت و سرمایهگذاری خارجیمحور» به معنای ارزش افزوده بنگاههای خارجی یا داخلی در کشور میزبان، در تولید کالای واسطهای به منظور بکارگیری در تولید کالای نهایی برای پوشش تقاضای داخلی (کشور میزبان) یا صادرات.

میزان وابستگی کشورها به کالاهای واسطهای وارداتی و صادراتی یکدیگر در رویههای تولیدی سهگانه زنجیرهمحور جایگاه آنها را در شبکههای تولید جهانی در سطوح مختلف فناوری مشخص میکند و برای محاسبه جایگاه ایران، حسب سامانههای اطلاعاتی تجاری و صنعتی داخلی و جهانی، تجارت کالاهای واسطهای در سطح صنایع کارخانهای به تفکیک سطوح فناوری به عنوان شاخص مشارکت صنایع ایران در زنجیرههای ارزش جهانی در نظر گرفته شد که در دستهبندی صنایع از تعریف دفتر «سازمان توسعه صنعتی ملل متحد (یونیدو)» کمک گرفته شده است. در این تعریف ستانده صنعتی در صنایع غذایی و آشامیدنی، دخانیات، منسوجات، پوشاک، چرم و کیف و کفش، چوب و محصولات چوبی، کاغذ و محصولات کاغذی، انتشارات و مبلمان ستانده با فناوری پایین تعریف میشود. صنایع سوختهای فسیلی، لاستیک و پلاستیک، سیمان، شیشه و سرامیک، فلزات پایه و محصولات فلزی در گروه صنایع با فناوری متوسط قرار میگیرند و صنایع شیمیایی، ماشینآلات و قطعات، لوازم الکترونیک، مخابراتی، خودرو و دیگر اقلام ترابری با فناوری بالا تلقی میشوند. نتایج در جداول (۱) و (۲) آمده است. جدول (۱) آمار مربوط به سهم اقلام واسطهای و نیمهساخته در صادرات و واردات و شاخص مشارکت در زنجیرههای ارزش جهانی صنایع کارخانهای ایران را به تفکیک سطوح فناوری طی دوره زمانی ۱۳۷۴ تا ۱۴۰۰ را نشان میدهد و جدول (۲) عملکرد برنامهای مشارکت ایران در زنجیرههای ارزش جهانی را مقایسه میکند. نتایج نشان میدهد:

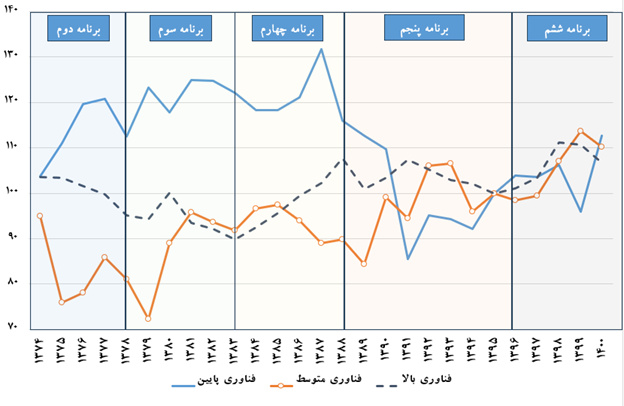

*طی برنامههای چهارم و پنجم توسعه تولید شدیدا ماهیت غیرزنجیرهای یافته و با حرکت به سمت تولید داخل و سیاستهای جایگزینی واردات، کشور از امکانات جهانی زنجیرهها متداوما کمتر بهرهمند شده است؛ اما برنامه ششم نشان میدهد که در هر سه زنجیره با فناوری پایین، متوسط و بالا نسبت به دو برنامه پیشین پیشرفت داشتهایم. در سال ۱۴۰۰ که رسما سال پایانی برنامه ششم توسعه قلمداد میشد، به لحاظ عملکرد زنجیرهای، تجارت خارجی کشور در سه زنجیره با فناوری پایین، متوسط و بالا حضور بیشتری پیدا کرده است.

*پس از حداکثر حضور زنجیرهای نظام تجارت خارجی کشور در پایان برنامه سوم، طی برنامه چهارم و پنجم به تدریج از تجارت زنجیرهمحور فاصله گرفتهایم که محدودیتهای بینالمللی را میتوان یکی از عوامل اصلی آن به شمار آورد. با شروع برنامه ششم اما مجددا کشور سعی در بازیابی جایگاه خود در زنجیرههای ارزش جهانی داشته و در حوزه اقلام با فناوری متوسط و بالا توانسته یک دوره بازگشتی با سرعت مناسب را در پیش بگیرد.

*به خوبی مشخص است که مثلا بحران مالی جهانی در سال ۱۳۸۷ (سال ۲۰۰۸) باعث شده که ایران از نظام زنجیره ارزش جهانی بهویژه در زنجیرههای با فناوری پایین فاصله بگیرد. عملکرد مناسب حضور در حلقههای اول زنجیرههای فناوری در برنامه چهارم با عملکرد منفی حضور در زنجیرههای با فناوری پایین و متوسط جبران شده است. هر چند در سال ۱۳۹۸ به دلیل شیوع بیماری کووید- ۱۹و اختلال در شبکه تامین مواد اولیه میزان مشارکت صنایع با فناوری پایین در زنجیرههای ارزش جهانی، مجددا کاهش یافته اما تداوم حضور ایران در دو زنجیره با فناوری متوسط و بالا از ابتدای برنامه ششم تثبیت شده است.

*کشور ایران با وجود برخورداری از پتانسیلهای مناسب، به دلیل مشکلات بینالمللی و تحریمها نتوانسته جذب سرمایهگذاری مستقیم خارجی خوبی داشته باشد و مشارکت در زنجیرههای فناورانه عموما از طریق حضور در حلقههای اولیه این زنجیرهها (رویه تولید زنجیرهای تجارتمحور) و حضور شرکتهای ایرانی مستقر در دیگر کشورها (رویه تولید زنجیرهای سرمایهگذاری خارجی و تجارتمحور) صورت گرفته که مهمترین شاخصه آن عدم استفاده از ظرفیتهای شرکتهای خارجی در چارچوب سرزمینی و مزایای انتقال فناوری، مهارت و دانش این شرکتها است (پایین بودن رویه تولید زنجیرهای سرمایهگذاری خارجیمحور).

*حضور ایران در زنجیرههای ارزش جهانی در نتیجه تکانههای بینالمللی شدیدا تحت تاثیر قرار میگیرد. تکانههای اقتصادی از جنس بحران مالی جهانی و همهگیری کووید-۱۹ که تقاضای جهانی را پایین میآورد، بیش از همه بر مشارکت در زنجیرههای با فناوری پایین (غذایی و آشامیدنی، دخانیات، منسوجات، پوشاک، چرم و کیف و کفش، چوب و محصولات چوبی، کاغذ و محصولات کاغذی، انتشارات و مبلمان) اثر منفی میگذارد و تکانههای سیاستی که بر سطح ارتباطات سیاسی، مالی، فناوری و ارزی کشور اثر میگذارند، بیش از همه مشارکت ایران در زنجیرههای با فناوری متوسط (سوختهای فسیلی، لاستیک و پلاستیک، سیمان، شیشه و سرامیک، فلزات پایه و محصلات فلزی) و بالا (صنایع شیمیایی، ماشینآلات و قطعات، لوازم الکترونیک، مخابراتی، خودرو و دیگر اقلام ترابری) را کم میکنند (نمودار ۱).

جدول (۱)- شاخص حضور ایران در زنجیرههای ارزش جهانی (۱۰۰=۱۳۹۵)

منبع: موسسه مطالعات و پژوهشهای بازرگانی

جدول (۲)- عملکرد زنجیرهای تجارت خارجی کشور ایران در برنامههای مختلف توسعه

منبع: موسسه مطالعات و پژوهشهای بازرگانی

منبع: موسسه مطالعات و پژوهشهای بازرگانی

منبع: مالکی، امین و مریم خلیلی اصل (۱۴۰۳)، «تحولات زنجیرههای ارزش جهانی و بررسی جایگاه ایران طی سالهای ۱۳۷۴ تا ۱۴۰۰»، موسسه مطالعات و پژوهشهای بازرگانی، خرداد ۱۴۰۳

نظر شما