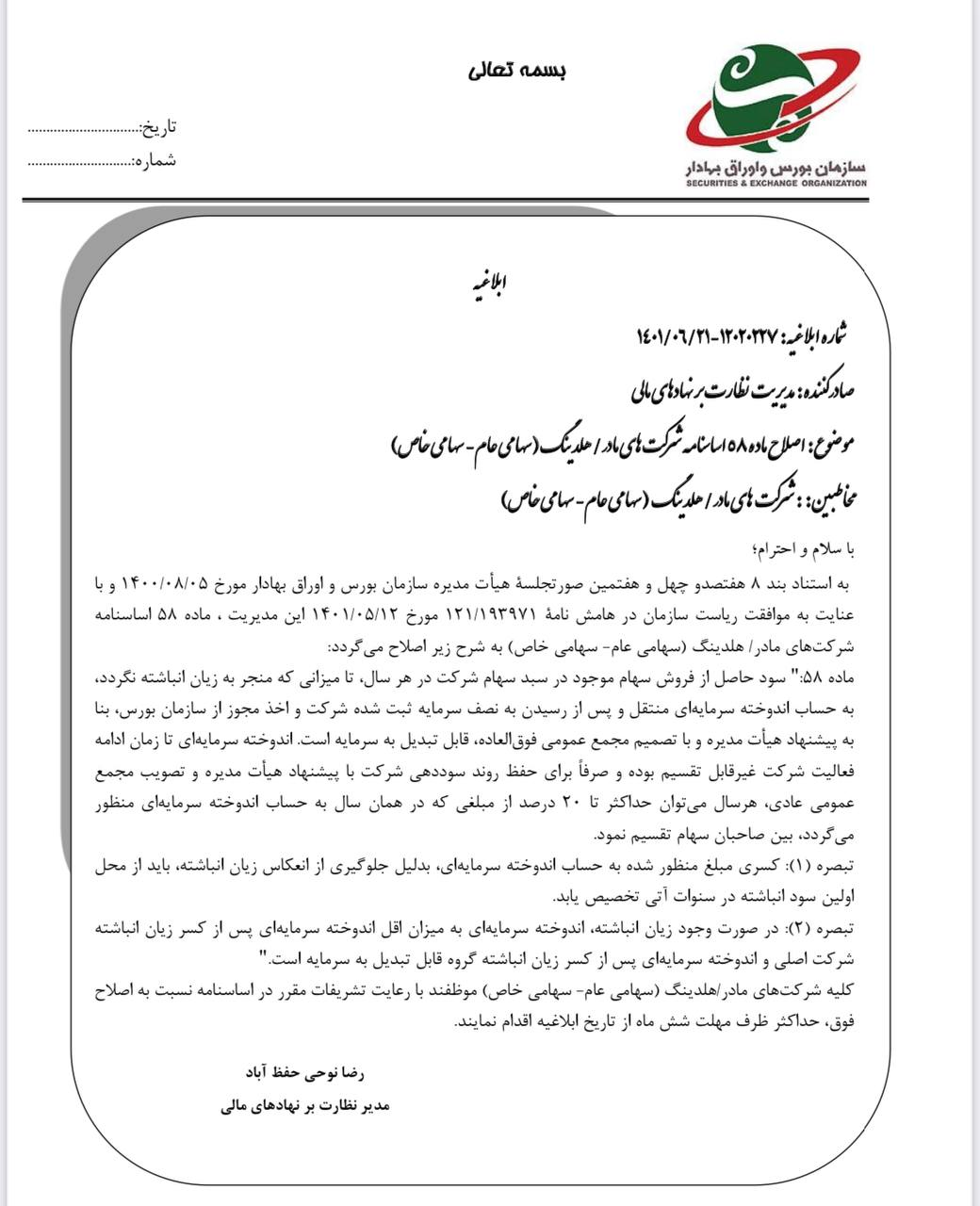

فردای اقتصاد: شب گذشته بود که مدیریت نظارت بر نهادهای مالی سازمان بورس در اطلاعیهای اعلام کرد حداکثر ۲۰ درصد از سود حاصل از فروش سهام پرتفوی در شرکتهای هلدینگ و مادر، قابل تقسیم است و مابقی بایستی به حساب اندوخته منتقل و افزایش سرمایه دهند.

در این اطلاعیهای آمده است به استناد بند ۸ هفتصد و چهل و هفتمین صورتجلسه هیئت مدیره سازمان بورس و اوراق بهادار مورخ ۰۵/۰۸/۱۴۰۰ و با عنایت به موافقت ریاست سازمان در هامش نام ۱۳۱/۱۹۳۹۷۱ مورخ ۱۴۰۱/۰۵/۱۲ این مدیریت، ماده ۵۸ اساسنامه شرکتهای مادر/ هلدینگ (سهامی عام- سهامی خاص) به شرح زیر اصلاح میگردد: سود حاصل از فروش سهام موجود در سبد سهام شرکت در هر سال، تا میزانی که منجر به زیان انباشته نگردد به حساب اندوخته سرمایهای منتقل و پس از رسیدن به نصف سرمایه ثبت شده شرکت و اخذ مجوز از سازمان بورس بنا به پیشنهاد هیئت مدیره و با تصمیم مجمع عمومی فوقالعاده قابل تبدیل به سرمایه است. اندوخته سرمایهای تا زمان ادامه فعالیت شرکت غیرقابل تقسیم بوده و صرفاً برای حفظ روند سوددهی شرکت با پیشنهاد هیئت مدیره و تصویب مجمع عمومی عادی، هرسال میتوان حداکثر تا ۲۰ درصد از مبلغی که در همان سال به حساب اندوخته سرمایهای منظور میگردد، بین صاحبان سهام تقسیم نمود.

اطلاعیهای که البته چندان جدید نبود و نگاهی به اساسنامه پیشین شرکتهای مادر/ هلدینگها نیز میتوان به محدودیت ۲۰ درصدی تقسیم سود حاصل از فروش سهام پرتفوی این شرکتها پی برد. در حال حاضر اما قید زیان انباشته به این اساسنامه اضافه شده است. موضوعی که به اعتقاد بسیاری از خبرگان بازار به تضعیف حاکمیت شرکتی منجر شده و به نوعی تداعی کننده دخالت سازمان بورس در هدایت شاخصهای تالار شیشهای است. موضوعی که در حیطه وظایف رگولاتور بورسی قرار نمیگیرد و از این رو خوشایند فعالان بازار سهام نمیآید.

دلیل اصلاح ماده ۵۸ اساسنامه شرکتهای مادر چه بود؟

رضا نوحی، مدیر نظارت بر نهادهای مالی در گفت و گو با «فردای اقتصاد» به مصوبه اخیر سازمان بورس در خصوص اصلاح ماده ۵۸ اساسنامه شرکتهای مادر (هلدینگ) اشاره کرد و گفت: پیش از این تمامی سود حاصل از فروش سهام موجود در سبد سهام شرکتهای مذکور بایستی به حساب اندوخته سرمایهای منتقل میشد که این امر در برخی موارد منجر به انعکاس زیان انباشته در صورتهای مالی شرکتهای مزبور میشد؛ در حالی که پس از این اصلاح سود یادشده تا میزانی به حساب اندوخته سرمایهای منتقل میشود که منجر به زیان انباشته نگردد.

وی اظهار داشت: این موضوع مشکل نمایش زیان انباشته در صورتهای مالی شرکتهای مذکور را برطرف کرد. همچنین پیش از این تنها در شرایط خاص امکان تقسیم ۲۰ درصد از مبلغی که در همان سال به حساب اندوخته سرمایهای منظور میشد، وجود داشت که این شرایط خاص باعث ایجاد ابهام شده بود و از سوی دیگر مشخص نمیشد که مسوول تعیینکننده شرایط خاص چه کسی است؛ مصوبه جدید این امکان را فراهم کرد که مسوولیت تعیین این اقدام با پیشنهاد هیات مدیره و تصمیم مجمع باشد که این امر مساله مدنظر را روشن و از ابهام خارج کرد.

شعاع اثر اصلاحیه روی بازار سهام

اما اصلاح ماده ۵۸ اساسنامه شرکتهای مادر (هلدینگ) به شرحی که گفته شد، چگونه بازار سهام را متاثر میکند؟

نوید قدوسی، یکی از کارشناسان بازار سهام در این خصوص به «فردای اقتصاد» میگوید: «بحث محدودیت تقسیم سود شرکتهای مادر نسبت به گذشته تغییر نکرده است و تنها موضوع تغییر کرده در این اساسنامه این است که گفته شده تا زمانی که شرکت مادر، زیان انباشته داشته باشد، امکان انتقال سود حاصل از فروش سهام به حساب سرمایه وجود ندارد. یعنی این دسته از شرکتها زمانی که فروشی انجام داده و از این طریق سودی شناسایی میکنند، نمیتوانند آن را به حساب افزایش سرمایه ببرند. ضمن آنکه کسری احتمالی را باید در سال مالی آتی و از محل سود شناسایی شده جبران شود و پس از آن باقیمانده به حساب اندوخته برای افزیش سرمایه منتقل شود. البته برخی ابهامات در این اصلاحیه وجود دارد.

وی ادامه داد: در مجموع تنها تاثیری که اصلاحیه جدید ماده ۵۸ اساسنامه شرکتهای مادر میتواند داشته باشد، برای هلدینگهایی است که دارای زیان انباشته هستند. این شرکتها از آنجایی که تا قبل از پوشش دادن زیان انباشته، امکان افزایش سرمایه را نخواهند داشت، ممکن است تا حدودی از انگیزه فروششان کاسته شود. با این حال بررسیها نشان میدهد که بسیاری از هلدینگهای بزرگ ما زیان انباشتهای ندارند. در خصوص این شرکتها اصلاحیه فعلی تاثیری نخواهد داشت.

قدوسی تاکید کرد: با این حال باید توجه داشت در برخی هلدینگها تلاش میشود زیان انباشته وارد شرکتهای زیرمجموعه شود و از این رو شرکت اصلی زیان را نشان نمیدهد و اتفاقا در معاملاتی درون گروهی سود هم در شرکت اصلی شناسایی شده و وارد حساب اندوخته خواهد شد. از ۸۰ درصد آن نیز برای بزرگتر کردن شرکت استفاده شده و ۲۰ درصد تقسیم خواهد شد. با این اصلاحیه اما اگر هلدینگها در شرکت اصلی و گروه خود با زیان انباشته مواجه باشد، نمیتواند با عملیات حسابداری و برخی جابهجاییها زیان را در شرکتهای زیرمجموعه پنهان کند.