بررسی محتوای این نشست نشان میدهد صنعت در دهه 90 به سرنوشت خود در دهه 60 دچار شده و در نتیجه عوامل عمدتا غیراقتصادی، فرصت رشد را از دست داد. چند نشانه مهم این اتفاق را میتوان در افزایش اندک سهم ارزش افزوده بخش صنعت از تولید ناخالص داخلی دید. گران شدن هزینه ورود به صنعت که خود را در افزایش بهای سرمایهگذاری و کاهش توان اشتغالزایی صنعت بازنمایی میکند مورد دیگری است که خبر از بروز خطا در نحوه سیاستگذاری برای رشد بخش صنعت میدهد. تحلیل تحلیلگران حاضر در این نشست این است که توان صنعت در دهه90 بهدلیل مجموعه عوامل یاد شده تحلیل رفته و قدرت رشدزایی و ایجاد ارزش افزوده آن کاهش یافته است. در عین حال در اواخر این دهه تمایل سرمایهگذاران برای ورود به سرمایهگذاری کاهش یافته که همین عامل اثر خود را روی رشد بخش صنعت در سالیان آتی خواهد گذاشت.

حال صنعت در دهه گمشده

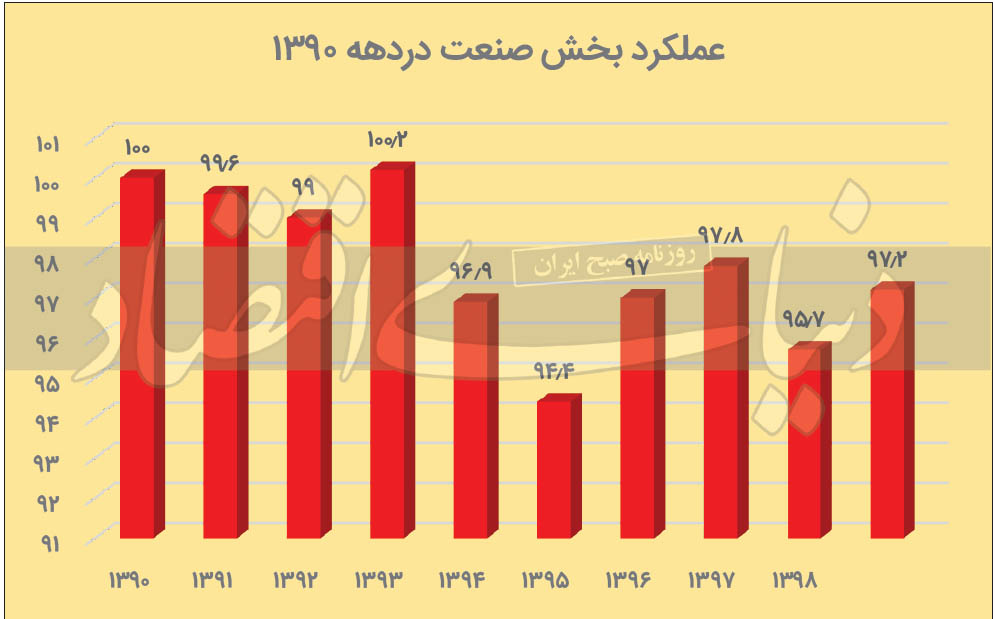

افسانه شفیعی با اشاره به سهم بخش صنعت از کیک اقتصاد ایران گفت: «آمارها به ما میگویند در این دهه، صنعت چیزی بین 14 تا 18 درصد سهم از تولید ناخالص داخلی داشته است. یعنی کمتر از یکپنجم تولید کشور به صنعت مربوط است. برآورد من از سهم ارزشافزوده بخش صنعت، وقتی به این جدول نگاه میکنم این است که وضعیت رو به رشد بوده است. مشاهده شاخص تولید صنعتی اما نشان میدهد اتفاقات نامطلوبی طی دهه 90 برای بخش صنعت رخ داده است. ارزیابی من نشان میدهد نسبت به یک دهه قبل، شاخص تولیدات صنعتی کشور 8/ 2 واحد کمتر شده است. اینکه این وضعیت پارادوکسیکال را چگونه میتوان تفسیر کرد، سوال مهمی است که در ادامه به آن پاسخ خواهم داد.»

عضو هیات علمی موسسه مطالعات و پژوهشهای بازرگانی در ادامه افزود: «بررسی نسبت قیمت کالاهای صنعتی در مقابل قیمت سایر کالاهای اقتصادی در این دهه نشان میدهد در اغلب سالها شاخص در محدوده عدد یک نوسان داشته که نشان میدهد این دو بخش همزمان با هم بالا رفتهاند یا حتی کمتر از آن رشد کرده است، موضوعی که بخشی از آن احتمالا بهواسطه سیاستهای قیمتگذاری بوده است. با استناد به همین دادهها میتوان متوجه شد سرکوب قیمتها نفس بخش صنعت ما را حبس کرده است. البته در سالهای 97 و 98 این وضعیت تغییر کرده و قیمتگذاری دستوری موفق به مهار قیمت تولیدات صنعتی نشده است.»

شفیعی افزود: «مرور دیگر شواهد این حوزه نشان میدهد هرچه در دهه90 پیش میرویم، متوجه میشویم بخش صنعت قدرت خلق ارزش افزوده خود را از دست داده است. این را میتوان از بررسی نسبت بین ارزش افزوده به ارزش ستانده صنعتی فهمید که گرچه در ابتدای دهه80 حدود 9/ 38 درصد بوده اما در ابتدای دهه 90 این عدد به 4/ 25 درصد رسیده و در اواخر دهه 90 روی 5/ 27 درصد قرار گرفته است. اهمیت این شاخص به این دلیل است که توان رشدزایی بخش صنعت از مجرای آن قابل مشاهده است. نرخ 39درصدی ارزش افزوده به ارزش ستانده صنعتی در ابتدای دهه 80 مجالی بود برای جوانه زدن صنعت. با گذشت زمان این رقم کم میشود. هر چه این رقم کاهش مییابد، یعنی بخش بیشتری از خروجی صنعت که همان درآمد ناشی از تولید است، دوباره برای تداوم تولید در قالب هزینه نهادهها خرج شود. در چنین وضعیتی است که صنعت دچار روزمرگی شده و مجالی برای کارهای توسعهای نخواهد داشت.»

این پژوهشگر در ادامه به این پرسش پرداخت که آینده صنعت چگونه میخواهد رقم بخورد؟ از مجرای مجوزهای صنعتی امکان پاسخگویی به این سوال وجود دارد و در طول سالهای 90 و 91 که به یکباره اقتصاد ناشی از بحران ارزی، خروج سرمایه از کشور و ... به هم ریخت، شاهد افت 34درصدی مقدار سرمایهگذاری هستیم ضمن اینکه تعداد مجوزها حدود 42درصد افت کرده است. نسبتی که نشان میدهد تعداد افراد مشتاق به ورود به صنعت ریزش شدیدی را تجربه کردهاست. در پایان دهه البته اتفاقات جالبتری رخ داده است. با اینکه در پایان دهه 90 رشد سرمایهگذاری به 315درصد رسیده، اما از نظر تعداد افراد رشد ما تنها 13درصد بوده است. این دو عدد را که باهم مقایسه میکنیم، به خوبی به افزایش چشمگیر هزینه سرمایهگذاری برای افرادی که متقاضی ورود به این عرصه هستند، پی میبریم.»

شفیعی با اشاره به کارویژه مهم صنعت یعنی افزایش اشتغال بحث خود را ادامه داد و گفت: «سرمایهگذاری باید در راستای اهداف مهم اقتصادی-اجتماعی مثل اشتغال باشد. از مقایسه روند تغییرات متوسط اشتغال صنعتی به هزینه ایجاد شغل صنعتی میتوان فهمید در دهه90 و در واقع در شرایطی که از ابتدا تا انتهای دهه 90 متوسط اشتغال صنعتی از 5/ 17 به 8/ 16 رسیده، هزینه ایجاد اشتغال صنعتی به شدت افزایش یافته است. در واقع برای بنگاهی که امروز میخواهد وارد صنعت شود، هم هزینههای سرمایهگذاری بهواسطه شوکهایی که رخ داده، بسیار بالاست و ایجاد اشتغال نیز گرانتر شده است.»

عضو هیات علمی موسسه مطالعات و پژوهشهای بازرگانی در ادامه افزود: «با مقایسه افزایش میزان هزینههای ایجاد شغل و تاسیس بنگاه که خود را در نرخ سرمایهگذاری نشان میدهد، به یک دوراهی میرسیم. سوال ما این است که آیا اینکه هزینه ایجاد شغل افزایش یافته ولی میزان ایجاد شغل تغییر نکرده، بهدلیل توسعه صنایع بزرگ است که اشتغالزایی پایینی دارند یا اینکه این همان روند سرمایهگذاری قبلی است که امروزه خود را با توجه به شوکهای جدید تعدیل کرده و همان سطح اشتغال را حفظ کرده است؟ با دستهبندی عوامل مختلف در دو گروه نشانگرهای پیشرو صنعتی و نشانگرهای پسین صنعتی، میتوان تحلیلی متفاوت از این دهه ارائه کرد. در ردیف نشانگرهای پیشرو صنعتی متغیرهایی مثل سطح سرمایهگذاری یا میزان صدور مجوز یا هزینه ایجاد شغل صنعتی مواردی هستند که انگیزههای تولید را به وجود می آورند و من با عنایت به تحلیل این بخش معتقدم توان بخش صنعت رو به تضعیف است. اثر این موضوع را میتوان در جایگاه صنعت در نقشه تولید اقتصادی یا سهمی که از ارزش افزوده دارد، دید.»

شفیعی در پایان با اشاره به رابطه مبادله بین بخش صنعت با سایر بخشها تصریح کرد: «این رابطه نشان میدهد هرچه بخش صنعت نسبت به سایر بخشهای اقتصاد ضعیفتر شود، انگیزه ورود سرمایهگذار به این بخش هم کاهش پیدا میکند. موضوعی که مستقیما تاثیر سوء خود را روی توان خلق ارزش افزوده صنعتی گذاشته در دهه 90 خورشیدی است. ماتریس تاثیر این دو دسته از نشانگرهای پیشرو و پسین به خوبی عملکرد سیاستگذار را در این دهه نشان میدهد. یعنی اگر در سمت عمودی نمودار، خروجی عملکرد نشانگرهای پیشرو نامناسب است و در سمت افقی، شرایط مطلوب نیست، نتیجهای که به دست میآید جالب توجه است. درباره دهه 90 هم وقتی از یکسو میبینیم ورودی سرمایهگذاری نامناسب است که خبر از تداوم وضعیت نامطلوب در آینده میدهد و از دیگر سو سرمایهگذاریهای قبلی در جایگاه ضعیفی قرار دارند، بنابراین ما در محدوده ضعیف ماتریس قرار میگیریم. وقتی هم نماگرهای پیشرو و هم نماگرهای پسین ما آمارهای قابل قبولی ارائه نمیکنند، بدیهی است که باید سیاستگذار برای خروج از این وضعیت چارهاندیشی کند..»

روشن شدن موتور انتظارات تورمی در دهه90

تحریم برای ایران اگر جز خسارت هیچ نداشت، موتور انتظارات تورمی را روشن کرد. علی دینی ترکمانی دیگر کارشناس این نشست با اشاره به شباهت دهه 90 با دهه60 گفت: دهه 60 بهدلیل وقوع جنگ برای اقتصاد ایران دههای از دست رفته است. در این دهه رشد اقتصادی به طور متوسط منفی 6/ 1 درصد بوده است. تشکیل سرمایه در بخش صنعت و در بخشهای دیگر به شدت افت کرد. در دهه 90 نیز میانگین رشد اقتصادی صفر بوده و طبیعی است که این متغیر تاثیر خود را روی تشکیل انباشت سرمایه در بخش صنعت، یا در بهرهوری میگذارد.

دینی ترکمانی با اشاره به ثبات نرخ ارز و تورم در دهه70 و 80، درباره دهه 90 گفت: «با ورود به دهه90 شاهد این هستیم که موتور انتظارات تورمی بهدلیل تحریم روشن میشود. این رویکرد حسابوکتاب قبلی را بههم میریزد. به همین دلیل است که در این دوره مکانیزمهای کنترل قیمت اجتنابناپذیر میشود. این به معنی خوب بودن کنترل قیمت نیست.»

ترکمانی با تایید نکاتی که درخصوص زنجیره ارزش جهانی در نشست مطرح شد، خاطرنشان کرد: «اینکه ارزش افزوده بالاتر متعلق به بازیگرانی است که تحقیق و توسعه بالاتری دارند یا در روند طراحی محصول فعال هستند، یا به بازاریابی و خدمات پس از فروش برمیگردد، و تولید خود کالا یا ارزش افزوده آن ارزش چندانی ندارد، نکته درستی است. هرچند در بخش کشاورزی، معدن و ... این مورد صدق نمیکند چون روند کار اساسا جور دیگری است.»

دینی ترکمانی با طرح این سوال که صنایع ما از جمله خودروسازی یا سایر صنایع تولیدی برای اینکه به بخشهای بالایی منحنی لبخند برسند یعنی از ارزش افزوده بالاتری برخوردار شوند، چه باید بکنند، بحث را ادامه داد و گفت: « شخصا استفاده از سرمایه خارجی و وصل شدن به زنجیرههای مذکور را بهعنوان راه حلی در این زمینه میپذیرم. ما البته در بسیاری از صنایع از مرحله مونتاژ، ساخت کارخانه و ... گذر کردهایم. البته در تولیدات با ضریب تکنولوژی ما، شاید نیازی به سرمایهگذاری مستقیم خارجی نداشته باشیم. اما اگر قرار باشد مثلا در صنعت خودرو ما تولیداتی به روز مثل اتومبیلهای هوشمند و خودران را بسازیم که احتمالا طی 30 سال آینده 50 درصد کل بازار را به دست خواهند آورد، راهکار ما چیست؟ تصور میکنم همان ارتباط ایران خودرو و سایپا با پژو و سیتروئن راه خوبی بود که ما را به مقصد میرساند. بنابراین توصیه من این است که ایران در بخش صنایع و محصولات هایتک به سمت سرمایهگذاری مشترک و در بخش محصولات و صنایع با فناوری پایین، بینیاز از FDI است. کشور در این بخش تجربه طولانی دارد. ما باید وارد قراردادهای انتقال فناوری شویم. وارد تحقیق و توسعه مشترک با برندهای جهانی شویم. تجربه جهانی پیش روی ماست. اتفاق جالبی که در بسیاری از رشته فعالیتها رخ داده این است که بسیاری از کشورها یا در خاک خود یا در خاک کشورهای اصلی سرمایهگذاری کرده و واحدهای تحقیق و توسعه جهانی احداث کردهاند. الان دیگر فقط خود سرمایهگذاری مستقیم خارجی مهم نیست. بحث تحقیق و توسعه نیز مهم است و شاید بهواسطه همان منحنی لبخند، اهمیت بهمراتب بیشتری دارد.» این اقتصاددان با اشاره به تجربه ترکیه در این زمینه یادآور شد: «در اکثر رشته فعالیتها، تولیدکنندگان ترک به عرضهکنندههای جهانی متصل هستند. بخشی از این مهم مدیون بازاریابی قوی ترکهاست. موضوعی که باعث شده ترکیه یا کره جنوبی به یکی از مراکز مهم تحقیق و توسعه برای بسیاری از صنایع جهان بدل شود. ایران از این نظر بسیار ضعیف عمل کرده است.»

دینی ترکمانی با نقد استراتژیهای توسعه کشور در سالیان اخیر بحث خود را پایان داد. وی گفت: «از همان دهه 60 واژه توسعه صادرات به یکی از کلیدواژههای مهم در استراتژی توسعه صنعتی، برنامهریزیهای اقتصادی و تحلیلهای ما تبدیل شده است. ما تا پیش از این به دنبال خودکفایی در کشاورزی و ... بودیم. ولی از سال 67 به این سو همواره در نزد سیاستگذاران، نگاه به بازارهای خارجی هم وجود داشته است. به نظرم پرسش کلیدی ما باید این باشد که چه مکانیزمی از وقوع چنین وضعیتی ممانعت به عمل میآورد؟ اینکه ترکیه میتواند این راه را بپیماید، کره جنوبی و چین و حتی مکزیک که اقتصادی نفتی است، میتواند این کار را انجام بدهد اما ایران نمیتواند. چرا؟ تصور میکنم بخشی از این مساله به تنشها و تحریمها برمیگردد. البته مدیریت ضعیف فرآیند انباشت سرمایه را باید دیگر مقصر زمینگیر شدن استراتژیهای توسعه صادرات در کشور دانست.»

مداخله دولت در بازار

در ادامه این نشست افسانه شفیعی با اشاره به چرایی مداخلات دولتی در بازار گفت: بدیهی است که مداخله دولت باید با هدف جبران شکست بازار رخ دهد. وقتی مداخلاتی اعم از ممنوعیت، محدودیت، مشوق، یارانه و ... از سوی دولت برای تحقق اهداف مدنظر اجرا میشود و جایگزین راهحلهای شکست بازار میشود و به صورت سیستماتیک درمیآید، همانند یک شوک عمل کرده و بر صنعت اثر میگذارد. سهم این عامل آنقدر هست که در کنار تشدید تحریمها بر بخش تولید و صنعت اثر بگذارد. در عین حال شوک ناشی از افت درآمد ارزی اعم از درآمدهای صادرات نفت یا صادرات غیرنفتی در کنار خروج شرکای خارجی صنایع ایران از بازار اعم از شرکای تجاری و شرکای اقتصادی که در کشور سرمایهگذاری میکردند، بخش دیگری از عوامل مهمی است که تکانههای بیرونی زمینهساز نوسان بخش صنعت در دهه90 شد.

این پژوهشگر در ادامه به توضیح نحوه تاثیر خروج شرکای خارجی اقتصاد ایران بر بخش صنعت بهدلیل تحریم پرداخت و گفت: «هزینه تامین مواد اولیه و واسطهای نخستین بخشی است که در نتیجه تحریم بر تولیدکننده صنعتی اثر گذاشته است. وقتی چنین وضعیتی رخ میدهد دیگر تولیدکننده نسبت به اینکه در آینده بتواند مواد اولیه موردنیاز خود را تامین کند، اطمینانی ندارد. حتی کار تا جایی ممکن است پیش رود که بخشی از ظرفیت تولید نیمه فعال شود.» بخش بعدی از تحلیل شفیعی به اثر کاهش درآمد ارزی مربوط بود که بر عدم قطعیت در اقتصاد ایران افزود. وی درباره خروج شرکای خارجی از بازار ایران هم گفت: «این موضوع مستقیما دسترسی صنایع کشور به تجهیزات را کاهش داد. البته ممکن است تحلیلی هم ارائه شود که این اتفاق مثبت است و بازار را به برندهای داخلی میدهد و سطح بالای خودکفایی و خوداتکایی را برای ما رقم میزند. اما نباید فراموش کرد ارتقای دانش و توان بخش صنعت داشت از همین مسیر مشارکت با نیروهای خارجی به کشور وارد میشد. اتفاقا تاریخچه صنعتی کشور مخصوصا در برهههای خیز کشور نشان میدهد عمدتا در مسیر مشارکت با طرفهای خارجی و شرکتهای صاحب برند حاصل شده است.»

وی در بخش دیگری از این نشست با اشاره به تبعات دور زدن تحریمها گفت: «تاثیر دیگر، تشدید تحریمهای بینالمللی است که در لباس دور زدن تحریمها توسط دولت رخ داده است. موردی که شاید ناگزیر بوده اما نوعی از مداخله نابازاری توسط دولت است که نهایتا به کاهش سهم اقتصاد رسمی در اقتصاد ایران منجر شد. موردی که واقعا برای پرهیز از آن چارهای نیست. البته کاهش سهم اقتصاد رسمی دلایل دیگری هم دارد. دولت بهدلیل اینکه سعی کرده مدام ویترین را تمیز نگه دارد، مداخلاتی را در نظام بازار انجام داده که زمینهساز رواج اقتصاد غیررسمی بوده است. موضوعی که فشار بالایی را به بازیگران رسمی اقتصاد وارد کرده و بهدلیل رشد هزینههای تولید و کاهش قدرت رقابتی این بازیگران در برابر بازیگران غیررسمی، انگیزه آنها را برای فعالیت از مجاری رسمی تنزل داده است. این موضوع بر انگیزه نوآوری صنایع هم بلاشک تاثیر گذاشته است.»

نظر شما