به گزارش پایگاه خبری بورس پرس، فردین آقابزرگی با ارزیابی معامله بلوک 12 درصدی هلدینگ پتروشیمی خلیج فارس اعلام کرد: بزرگترین معامله تاریخ خصوصی سازی با قیمت گذاری و آگهی عرضه 12 درصد از سهام هلدینگ پتروشیمی خلیج فارس با رقابت 2 شرکت پالایشگاه تهران که به شکل ظاهر خصوصی است اما 5 عضو از اعضای هیات مدیره آن نمایندگان شرکت های سرمایه گذاری استانی که اساسا دولتی هستند و مدیران آن توسط دولت تعیین می شوند از یک سو و سرمایه گذاری اهداف که بازوی اقتصادی صندوق بازنشستگی پس انداز و رفاه کارکنان صنعت نفت محسوب می شود از سوی دیگر صورت گرفت.

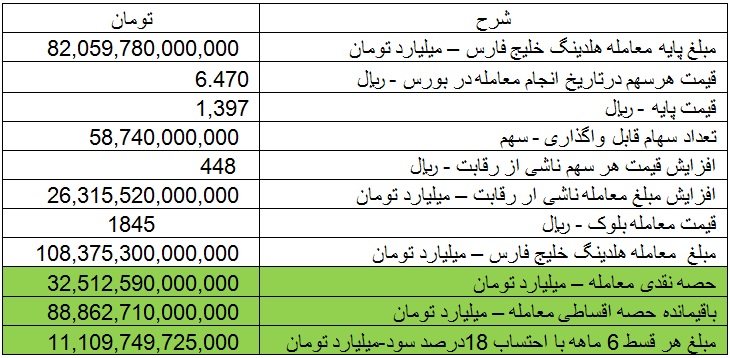

قیمت پایه عرضه 580.4 میلیارد سهم "فارس" برای هر سهم 1397 تومان و حجم کل معامله 82 هزار میلیارد تومان تعیین شد و پس از 3 روز کاری در اثر رقابت دو شرکت به ظاهر خصوصی ، قیمت نهایی معامله به 108 هزار میلیارد تومان افزایش یافت . در نتیجه رقابت ظاهری برای خرید بلوکی که هیچ امتیاز ویژه ای برای کنترل و اثر گذاری در تصمیمات مدیریتی هلدینگ پتروشیمی خلیج فارس نداشت ، 26 هزار میلیارد تومان مازاد بر قیمت پایه معامله نصیب سازمان خصوصی سازی شد.

پالایشگاه تهران که به عنوان رقیب در این مزایده شرکت کرد، فاقد نقدینگی و سرمایه در گردش لازم برای خرید این حجم از سرمایه گذاری بود و چگونه می توانست برای پرداخت حصه نقدی این معامله 32.5 هزار میلیارد تومان پرداخت کند و مهمتر اینکه آیا منابع مالی برای پرداخت اقساط ماهانه 11.2 هزار میلیارد تومانی را داشت ؟

متوسط سود سالانه پالایشگاه تهران با فرض عدم تغییر نرخ خوراک و مواد اولیه و قیمت گذاری محصولات توسط ملی پخش و پالایش حداکثر 25 هزار میلیارد تومان بود و امکان تامین نقدینگی برای خرید بلوک معامله را نمی داد !

سرمایه گذاری اهداف (سهامی عام) که به دلیل عدم تمکن مالی برای پرداخت حصه نقدی و اقساط از سوی رقیب، برنده از پیش تعیین شده این بلوک محسوب می شد نیز براساس صورت های مالی تلفیقی 31 اردیبهشت ماه دارای سرمایه درگردش منفی 11 هزار میلیارد تومان و بدهی های ارزی دو شرکت فرعی حدودا به میزان 13 هزار میلیارد تومان ، عملا امکان خرید این بلوک را نداشت .

اما احتمال دارد تمکن مالی این شرکت برای پرداخت اقساط بدهی خرید این بلوک براساس صورت های مالی شرکت اصلی با 20 هزار میلیارد تومان سرمایه در گردش مثبت ، تائید شده بود ! توضیح اینکه سود دریافت شده از سرمایه گذاری اهداف عمدتا صرف پرداخت مستمری و مقرری بازنشستگان و کارکنان صنعت نفت می شود .

در حقیقت با افزایش قیمت پایه این بلوک از 82 به 108 هزار میلیارد تومان، تعهدات مالی خریدار پس از انجام این معامله به میزان 26 هزار میلیارد تومان برعهده صندوق بازنشستگی پس انداز و رفاه کارکنان صنعت نفت قرار گرفت و از سوی دیگر دولت نیز با این خصوصی سازی 26 هزار میلیارد تومان درآمد مضاعف کسب کرد.

تلگرام اصلی بورس پرس : t.me/boursepressir

انتهای پیام

نظر شما