گروه اقتصادکلان |

«آیندهنگری اقتصادکلان و رشد اقتصادی ایران» عنوان یکی از مقالههای ارائه شده در کنفرانس اقتصاد ایران بود که پژوهشگر و ارائهدهنده حسن درگاهی، دانشیار دانشکده علوم اقتصادی و سیاسی دانشگاه شهید بهشتی در آن ابتدا تصویری از وضعیت شاخصهای اقتصاد کلان ارائه و سپس پیشبینی میکند که در چارچوب سناریوهای اصلاحی تا سال 1400 این شاخصها به کدام سو حرکت میکنند. بر اساس فروض مدل اقتصادسنجی این اقتصاددان رشد اقتصادی سال 96، حدود 6/3درصد و میانگین رشد اقتصادی 5سال آینده سالانه حدود 3درصد برآورد شده است. به گفته درگاهی در شرایط اقتصاد پساتحریم، حتی با افزایش صادرات نفت و کاهش هزینههای مبادلاتی، اگر بهبودی در سیاستهای داخلی اقتصاد کلان و فضای سرمایهگذاری و کسب و کار در راستای ارتقای درونزایی و برونگرایی اقتصاد صورت نگیرد، رشد اقتصادی کشور با ارقامی پایین تداوم خواهد یافت. این استاد اقتصاد این وضعیت را تله رشد پایین مینامد و معتقد است که برای رشدهای بالاتر باید یک عزم ملی شکل گیرد.

چالشهای اصلی اقتصادکلان

این مطالعه چالشهای اصلی اقتصاد کلان ایران را در

6 فصل طبقهبندی کرده است: بخش اول تولید است که رکود و کاهش بهرهوری دو مشکل عمده آن عنوان شده است. بخش جمعیت و نیروی انسانی که با بیکاری جوانان تحصیل کرده مواجه است. سومین موضوع مدیریت درآمدهای نفتی است که از ناکارایی تخصیص و آسیبپذیری از نوسانات درآمدهای نفتی رنج میبرد. چهارمین بخش چالشها مربوط به سیاستهای اقتصاد کلان است که در 5 حوزه سیاستهای پولی و اعتباری، نرخ ارز، بودجهیی، مالیاتی و تجارتی مقولهبندی شدهاند. ناپایداری رابطه تورم و نقدینگی، تنگنای اعتباری بانکها و محدودیت، نقدینگی بنگاهها، اصطکاکهای مالی، کاهش رقابتپذیری اقتصاد، تشدید کسری تجاری غیر نفتی، کاهش نقش حاکمیتی بودجه در GDP، ناپایداری بودجه، رفتار چرخهیی، پایین بودن سهم مالیات از GDP، فشار بیش از حد به بنگاههای رسمی، نبود نقشه راه تعرفهگذاری، عدم رویکرد همکارانه فعال تجاری، پدیده قاچاق و واردات غیررسمی، بیثباتی و پیوند ضعیف با بخش حقیقی، بالا بودن شدت و ناکارایی انرژی چالشهای اصلی این 5 حوزه سیاستگذاری کلانی اقتصاد کلان معرفی شدهاند.

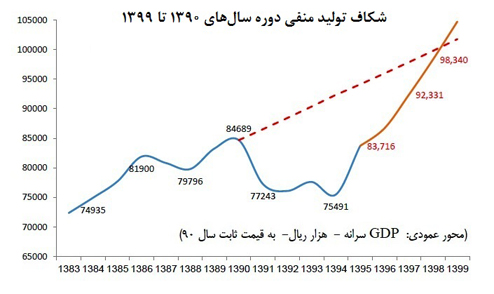

درگاهی در توضیح این چالشها مستنداتی به صورت جداول و نمودارها ارائه کرد که در آنها نشان داد متوسط نرخ رشد پرنوسان ایران در 56 سال گذشته معادل 4.5 درصد بوده است. وی با اینکه رکود سیکل تجاری ایران در دوره سالهای 91 تا 95 را بسیار عمیق توصیف کرد اما نشان داد با این حال و حتی با فرض رشدهای اقتصادی تحقق یافته سالهای 91 تا 95، رقم تولید ناخالص داخلی سرانه به قیمتهای ثابت در پایان سال 95 به سطح سال 90 نرسیده است. بدین معنی که «با فرض ادامه روند بالقوه GDP با رشد سالانه 2.3 درصد بعد از سال 90 و تحقق رشد و حتی عملکرد 8 درصد در دوره 99-96، شکاف تولید هنوز منفی میماند. »

این اقتصاددان با اشاره به اینکه رشد دو تابع اصلی منابع فیزیکی و انسانی (سرمایهگذاری) و بهره وری دارد، گفت: برای تداوم رشد یا باید منابع مالی تزریق و سرمایهگذاری کنیم یا بهره وری را بالا ببریم. با این حال نکته این است که تزریق منابع نمیتواند همیشگی و منبع رشد بلندمدت باشد، بنابراین هر اقتصادی ناگزیر باید به سمت بهرهوری حرکت کند. وی این پرسش را مطرح کرد که در حال حاضر که چشماندازی برای افزایش قیمت نفت وجود ندارد و از طرفی رشد بهره وری در حد صفر است چگونه میتوان از رشد 8 درصدی صحبت کنیم؟

این پرسش از نظر درگاهی تنها با عزم ملی و سیاسی برای اصلاحات اقتصادی میتواند پاسخ داده شود.

پیش ورود به بحث اصطلاحات لازم است به برخی دیگر از مهمترین چالشهایی که در این مقاله مورد بررسی قرار گرفته است، اشاره کنیم. دوگانگی نقدینگی-کمبود اعتبار یکی از این چالشها است که درگاهی معتقد است نهادهای علمی باید یک توضیح علمی برای آن ارائه دهند. وی با بیان اینکه نقدینگی نسبت به شاخصهای کلانی مانند تولید ناخالص داخلی و شاخص قیمت ضمنی تولید کم نیست، گفت: با این حال بنگاههای ما همیشه از مساله کمبود نقدینگی رنج میبرند.

درگاهی معتقد است تنگنای اعتباری نه به دلیل کمبود نقدینگی بلکه به دلیل وجود اصطکاکهای مالی رخ داده است.

«مطالبات غیرجاری بانکها، انجماد دارایی بانکها و بدهی دولت به بانکها عوامل اصلی این اصطحکاک مالیاند. »

از نظر این اقتصاددان واگرایی بین شاخصهای نقدینگی و تورم که در دهه 80 شروع شد موجب این گمانهای باطل شد که اقتصاد ایران با جایی رسیده که دیگر نسبت به نقدینگی واکنش تورمی نشان میدهد. در حالی که این عدم حساسیت به دلیل کاهش سرعت گردش درآمدی پول رخ داد که خود از عواملی چون رکود و کاهش نرخ بازدهی سرمایه سرچشمه گرفته بود. «رابطه ضعیف نقدینگی و تورم در دهه 80، که از آن به عنوان گسست رابطه نقدینگی و تورم هم نام میبرند، به علت سیاست ضد تورمی دولت از کانال افزایش بیرویه واردات بوده است. در چنین شرایطی تقاضا برای ماندههای حقیقی پول افزایش و به عبارت دیگر سرعت گردش درآمدی پول کاهش مییابد که حاکی از کاهش بازدهی فعالیتهای اقتصادی بخشهای مولد است.» وی گفت: انتظار میرود که اولا با کاهش درآمدهای نفتی رابطه نقدینگی و تورم قویتر شود و ثانیا با بهبود انتظارات نسبت به فضای کسب و کار و خروج از رکود، سرعت گردش درآمدی پول که در حال حاضر در پایینترین سطح خود قرار دارد، افزایش یابد که در این حالت نیز اثر تورمی حجم نقدینگی موجود زیاد خواهد شد.

یکی دیگر از چالشهای مهم مورد اشاره این اقتصاددان سیاستهای ارزی است. وی با بیان اینکه در دهه 80، اقتصاد ایران یک نظام ارزی ثابت و مدیریت شده را به برکت وفور درآمدهای ارزی نفت تجربه کرد، گفت: نتیجه این نظام ارزی اگر چه در دوره مذکور منجر به ثبات نسبی نرخ ارز اسمی شد ولی هدفگذاری نامناسب نرخ ارز، منجر به کاهش نرخ ارز حقیقی یعنی کاهش رقابتپذیری اقتصاد شد. بطوری که کاهش مستمر آن بخشی از تولیدات داخلی را به نفع واردات به رکود و تعطیلی کشاند و کسری تراز تجاری غیرنفتی را افزود.

عضو هیات علمی دانشگاه شهید بهشتی بخش دوم مقاله خود را به ساختار و ویژگیهای الگوی اقتصادسنجی کلان ایران اختصاص داده بود. بر اساس توضیحات ارائهکننده بررسی آثار دقیق سیاستهای اقتصاد کلان مبتنی بر فروض و ابزارهای ساده ذهنی امکان پذیر نیست. « اولا تبیین اثر هر سیاست نیازمند بهره جستن از ادبیات نظری و تجربی اقتصاد کلان است که امکان بررسی علمی شواهد رفتاری را در سطح کلان فراهم میآورد. ثانیاً، میبایست که تعاملات بین همه متغیرهای مرتبط در یک ارتباط منطقی باهم در نظر گرفته شود. ثالثا توجه به دینامیک اثار سیاستها طی زمان بسیار مهم است زیرا اگرچه یک سیاست در کوتاهمدت ممکن است اثربخش بوده و اثربخشی آن نیز برای اذهان غیرعلمی مشخص باشد ولی در بلندمدت به علت کارکرد و تعامل پیچیده متغیرهای کلان، امکان بیتاثیری سیاست و حتی تبعات منفی آن بر مسیر توسعه وجود دارد. »

به همین اعتبار پژوهشگر ساختار الگوی اقتصادی خود را بر 7 بخش تولید و بهرهوری، عرضه و تقاضای نیروی کار، مصرف و سرمایهگذاری، پولی و اعتبارات و تورم، تجارت و نرخ ارز، بودجه دولت، مصرف و شدت انرژی متکی کرده است. ویژگیهای این الگو به گونهای است که میتواند تولید را در سه بخش ارزش افزوده بخش قابل تجارت، ارزش افزوده بخش غیرقابل تجارت و ارزش افزوده بخش نفت برآورد کند که در نتیجه آن امکان ارزیابی آثار تغییر در تخصیص منابع سرمایهگذاری (از طریق کارکرد صندوق توسعه ملی) حاصل میشود.

علاوه بر این، این الگو چند ویژگی دیگر هم داد که میتوان آنها را به این شکل فهرست کرد: مدل کردن صریح بهرهوری کل عوامل تولید در بخشهای قابل تجارت و غیرقابل تجارت و بر اساس نقش بودجه دولت، درآمد ارزی نفت، شاخص رقابتپذیری (نرخ ارز حقیقی)، تسهیلات بانکی، قیمتهای انرژی. بررسی نقش دولت در بهره وری عوامل تولید از کانالهای بودجهیی (تسهیلکنندگی دولت) و غیر بودجه ای (اختلالزایی دولت). تصریح عرضه نیروی کار به تفکیک گروههای سنی مردان و زنان 10- 24، 25 – 34 و 35 ساله بر اساس متغیرهای جمعیتی، اقتصادی و اجتماعی به ویژه نقش توسعه آموزش عالی. منظور کردن بخش انرژی شامل متغیرهای مصرف انرژی، شدت انرژی، قیمت نسبی انرژی، و انتشار دی اکسید کربن و امکان ارزیابی آثار اقتصاد کلان سیاست اصلاح قیمت انرژی. برآورد صریح نرخ ارز اسمی بازار آزاد برحسب شکاف تولید، درآمدهای ارزی نفت (یا داراییهای خارجی بانک مرکزی)، و نسبت قیمتهای داخلی به خارجی. تفکیک صادرات غیر نفتی به صادرات صنعتی و سنتی و همچنین تفکیک واردات کل به سرمایهیی و واسطهیی و مصرفی.

پیشبینی متغیرهای کلان 1400-1396

بر اساس الگوی توصیف شده در بخش سوم مقاله پیشبینیهایی از متغیرهای کلان اقتصادی کشور تا سال 1400 ارائه شده است. این پشبینیها بر اساس پیشفرضهایی صورت میگیرد که در ادبیات اقتصادی به آنها فروض پایه گفته میشود. در واقع منظور از گزینه پایه شرایطی است که در آن با اتخاذ فروضی نسبت به متغیرهای برون زای الگو برای دوره پیشبینی، هیچگونه اصلاحی در حوزه سیاستهای اقتصاد کلان اجرا نمیشود. در این مقاله 3 فرض در حوزه سیاستهای اقتصاد کلان و 9 فرض در شاخصهای کلان در نظر گرفته شده است. در حوزه کلان فرض اول این است که: نقش بدهی بانکها به مرکزی عامل تعیینکننده پایه پولی است. فرض دوم این است که با توجه به وابستگی بودجه دولت به درآمدهای نفتی، دولت با محدودیت منابع مواجه بوده و با این حال تراز مالی را با کاهش مخارج خود (به ویژه هزینههای عمرانی) حفظ میکند.

سومین پیش فرض به این موضوع برمیگردد که با محدودیت درآمدهای ارزی حاصل از صادرات غیرنفتی، به دلیل روند کاهنده نرخ ارز حقیقی ادامه یافته و با فرض تراز تجاری متوازن، حجم واردات کاهش مییابد.

9 پیشفرض شاخصهای کلان هم شامل این گزارهها میشود: رشد متوسط سالانه جمعیت با فرض نرخ باروری 1.2، معادل یکدرصد است. قیمت نفت (دلار به ازای بشکه) برای سالهای 96 تا 1400، بر اساس میانگینی از پیشبینیهای مختلف بینالمللی، در یک روند تدریجی معادل 50 تا 60 دلار منظور شده است. فرض میشود که میزان صادرات روزانه نفت، از حدود 2160 هزار بشکه در سال 95 به 2500 هزار بشکه در سال 1400 افزایش یابد. کاهش تدریجی سود بانکی از 18درصد سال 95 به 14درصد تا سال 1400 سهم بودجه دولت، صندوق توسعه و شرکت ملی نفت از درآمد ارزی نفت در سال 95 به ترتیب معادل 5.65، 20 و 5.14درصد و سالهای 96 تا 1400 به ترتیب معادل 5.55 درصد، 30 و 5.14 درصد. میانگین نرخ ارز رسمی و بازار آزاد در سال 96 به ترتیب معادل 33000، و 37500 ریال، و برای سالهای 97 تا 1400 معادل 35000 و 40000 ریال. تداوم سطح نااطمینانی فضای سرمایهگذاری در سطح جاری. تداوم محدودیتها و مشکالت در استفاده کارا از منابع صندوق توسعه ملی در تامین سرمایهگذاری بخش خصوصی. بر این اساس گفته شده حالت اول گزینه پایه را شرایطی از اقتصاد ایران در پساتحریم میتوان فرض کرد که مهمترین مشخصه آن، فقط تصویر متفاوت میزان تولید و صادرات نفت نسبت به گذشته است و در حالت دوم گزینه پایه فرض میشود که به جز افزایش صادرات نفت، هزینههای مبادلاتی تجارت (مانند هزینههای حمل و نقل، بیمه، مبادلات مالی و تجاری)، که در شرایط تحریم افزایش یافته بود، در شرایط اقتصادی پساتحریم به تدریج کاهش یابد.

تله رشد پایین و آثار آن

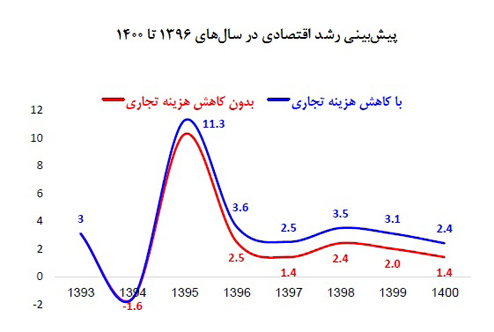

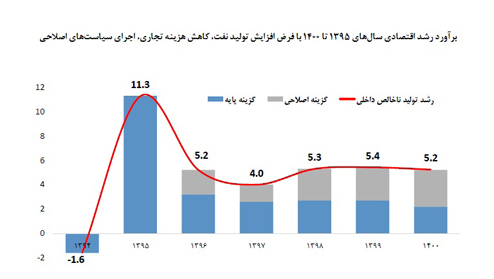

بر اساس این فروض رشد اقتصادی سال 96، حدود 6/3 درصد و میانگین رشد اقتصادی 5 سال آینده در گزینه پایه سالانه حدود 3 درصد برآورد میشود. به گفته درگاهی در شرایط اقتصاد پساتحریم، حتی با افزایش صادرات نفت و کاهش هزینههای مبادلاتی، اگر بهبودی در سیاستهای داخلی اقتصاد کلان و فضای سرمایهگذاری و کسب و کار در راستای ارتقای درونزایی و برونگرایی اقتصاد صورت نگیرد، رشد اقتصادی کشور با ارقامی پایین تداوم خواهد یافت. این واقعیت بدان معناست که مجددا انتقالی در رشد بالقوه اقتصاد ایران به سمت پایین اتفاق خواهد افتاد و اقتصاد ایران گرفتار تله رشد پایین خواهد شد.

به گفته وی در گزینه پایه، جمعیت فعال از 25790 هزار نفر در سال 95 به 27230 هزار نفر در سال 1400 افزایش مییابد که نشاندهنده افزایش حدود 1440 هزار نفر مرد و زن به جمعیت فعال کشور است. تعداد شاغلان از 22588 هزار نفر در سال 95 به 22386 هزار نفر کاهش مییابد که نشاندهنده از بین رفتن حدود 200 هزار شغل در دوره مورد پیش بینی است. با توجه به افزایش عرضه و کاهش تقاضای نیروی کار، تعداد بیکاران از 3200 هزار نفر در سال 95 به 4445 هزار نفر در سال 1400 افزایش مییابد. در نتیجه نرخ بیکاری از 4.12 درصد سال 95 به 3.16 درصد در سال 1400 افزایش مییابد.

جهتگیری کلی سیاستهای اصلاحی

در ادامه این مقاله جهتگیریهای کلی سیاستهای اصلاحی را در 6 بند بدین شکل خلاصه میکند:

-مدیریت درآمدهای نفتی: هماهنگ با سیاستهای مالی و پولی و ارزی، با هدف ارتقای کارایی تخصیص درآمدهای ارزی حاصل از صادرات نفت برای ثبات بودجه دولت و توسعه سرمایهگذاری

- سیاست مالی: با هدف پایدارسازی بودجه دولت، ارتقای نقش حاکمیتی بودجه در مقیاس اقتصاد، کاهش تدریجی کسری تراز عملیاتی، افزایش درآمد مالیاتی به GDP، ارتقای نقش طرحهای عمرانی دولت در بهره وری کل عوامل تولید

- سیاست پولی و اعتباری: با هدف کنترل تورم، رفع تنگنای اعتباری

- سیاست تجاری و ارزی: کاهش کسری تجاری غیرنفتی و مدیریت باثبات نرخ ارز

- سیاست اصالح قیمت انرژی با هدف کاهش شدت انرژی

- جذب سرمایهگذاری مستقیم خارجی با هدف بهبود فناوری، ارتقای بهره وری، تامین منابع مالی

از نظر این اقتصاددان اهداف و سیاستهای بودجهیی دولت تا سال 1400 باید به سوی افزایش نسبت مخارج کل دولت به GDP از حدود 18 درصد سال 95 به 22 درصد و ثبات نسبت اعتبارات هزینهیی به تولید ناخالص داخلی در دامنه 5.15 تا 16 درصد باشد.

استفاده از سهم تعیین شده صندوق توسعه ملی، در راستای ثباتسازی بودجه دولت، سپردهگذاری صندوق) تا 30 درصد سهم صندوق از صادرات نفت (همراه با سپردهگذاری اعتبارات طرحهای تملک داراییهای سرمایهیی انتفاعی (که توجیه مالی و اقتصادی دارند) از طریق راهکارِ سرمایهگذاری مشترک بین صندوق، دولت و بانک و اهرم کردن این منابع از مشارکت بخش خصوصی برای سرمایهگذاری در پروژههای عمرانی، همچنین تعادل منابع و مخارج دولت صرفاً از طریق انتشار اوراق بدهی و با این قید که 45 درصد GDP دو قاعده مالی دیگر برای اصلاحات سیاسی است.

در زمینه اهداف درآمدی نیز به دو مورد افزایش درآمدهای مالیاتی به GDP از حدود 8 درصد سال 95 به 10 درصد و افزایش سایر درآمدها به GDP از حدود 2.3 درصد سال 95 به 5.4 درصد اشاره شده است. به گفته درگاهی با اجرای سیاستهای پیشنهادی از سال 96، تصویر رشد اقتصادی و تورم در مقایسه با گزینه پایه تغییر میکند. بهطوری که میانگین رشد اقتصادی سالانه دوره 1396 تا 1400 به 5 درصد افزایش مییابد. همچنین اجرای سیاستهای اصلاحی اقتصاد کلان، رشد اقتصادی را سالانه به میزان 2 واحد درصد نسبت به رشد اقتصادی 3 درصدی گزینه پایه افزایش میدهد.

به گفته او نرخ تورم نیز در دامنه 8 تا 5.10 درصد، یعنی پایینتر از دامنه نرخ تورم 10 تا 5.13 درصدی گزینه پایه، قرار میگیرد. اگرچه همه سیاستهای اصلاحی بر رشد اقتصادی اثر مثبت دارند ولی آثار آنها بر نرخ تورم متفاوت است. بدین جهت نقش سیاست پولی با هدف کنترل تورم در مجموعه سیاستهای پیشنهادی مهم است زیرا آثار تورمی سیاستهای اصلاح نرخ ارز و انرژی باید با قاعده سیاست پولی خنثی شود. بنابراین اجرای یکپارچه همه سیاستها در یک تقدم و تاخر منطقی مورد تاکید است. وی گفت: در تحقق رشد 5 درصدی این گزینه، افزایش نقش بهره وری در رشد اقتصادی به جهت اجرای سیاستهای اصلاحی مهم است. به بیان این اقتصاددان تصویر بازار نیروی کار در گزینه اصلاحی، برخلاف گزینه پایه که در آن 200 هزار شغل کاهش مییابد، نشاندهنده ایجاد حدود 2364 هزار شغل در دوره سالهای 1396 تا 1400 است.

از نظر او جمعیت فعال نیز در این گزینه حدود 2 میلیون نفر افزوده میشود. بنابراین نرخ بیکاری از 4.12 درصد سال 95 در یک روند نزولی، به 3.10 درصد در سال 1400 کاهش مییابد.

همچنین به اعتقاد او نتایج حاکی از آن است که حتی رشد اقتصادی سالانه 5 درصدی، برای کاهش موثر نرخ بیکاری به کمتر از 10 درصد کافی نیست زیرا در این گزینه اقتصاد ایران در سال 1400 هنوز با 2870 هزار نفر بیکار مواجه خواهد شد.

نظر شما